Blog do Grupo de Pesquisa Politeia – Coprodução do Bem Público: Accountability e Gestão, da Universidade do Estado de Santa Catarina, Centro de Ciências da Administração e Socioeconômicas – UDESC/ESAG

Por Allan Conradi, Guilherme Setti, Maria Noemia Bez Fontana e Vitória de M. Bassanezi*

Com a expansão do Bitcoin, a tecnologia blockchain ganhou popularidade, mas o que muitos ainda não sabem é que o seu uso não se limita a transações de criptomoedas. Na verdade, o blockchain é como um protocolo de segurança que pode ser utilizado para enviar e armazenar os mais diversos tipos de informações. O termo surgiu do encontro do mundo tecnológico com o das finanças e vem ganhando a atenção em diversos segmentos e países. Por ser um assunto novo, um pouco complexo e que envolve dinheiro, acaba gerando muitas dúvidas para as pessoas e organizações públicas e privadas.

A tecnologia blockchain, desenvolvida para ser à prova de fraudes, pode ser considerada vital para o processo de transformação digital de um país, pois possibilita que todos os indivíduos e organizações mantenham os seus registros auditáveis, transparentes e, principalmente, seguros. Isso porque, para que um documento possa ser registrado no blockchain, faz-se necessário que seja antes auditado pelos demais indivíduos, que irão confirmar a autenticidade de seu conteúdo. Uma vez validado, o seu registro torna-se imutável, garantindo a confiabilidade de seus registros.

O que é blockchain?

Blockchain é um sistema que permite rastrear o envio e recebimento de alguns tipos de informação pela internet, uma forma de enviar um tipo de informação que é rastreada e auditada por todos que estão nessa rede. As bases desses registros são distribuídas e compartilhadas globalmente de forma descentralizada. Tudo ocorre através de uma rede peer-to-peer, com os participantes registrando as informações em blocos, que geram impressões digitais do seu conteúdo chamado de hash (informação verbal)¹, como demonstrado na figura 1:

Figura 1 – Funcionamento genérico de uma blockchain.

Fonte: Comissão Europeia adaptada pelo TCU

Quando aplicado ao setor público, o blockchain permite alcançar um novo patamar de integridade, de accountability e de transparência. Nesse caminho, o Tribunal de Contas da União, TCU, desenvolveu em 2020 um estudo sobre como essa tecnologia poderia ser aplicada à Administração Pública Federal, em especial à Agência Nacional de Aviação Civil – ANAC, Banco Central do Brasil – BCB, Banco do Brasil S.A, Banco Nacional do Desenvolvimento econômico e Social – BNDES, Caixa Econômica Federal – CEF, Empresa de Tecnologia e Informações da Previdência – DATAPREV, Instituto Nacional e Tecnologia da Informação – INTI, Petróleo Brasileira S.A, Secretaria Especial da Receita Federal do Brasil – RFB, Secretaria Especial da Desburocratização, Gestão e Governo Digital, e Serviço Federal de Processamento de Dados – SERPRO.

O estudo, consolidado no Acórdão n. 1613/2020, do Plenário daquele tribunal, visou identificar com profundidade as funcionalidades da tecnologia blockchain, de modo a compreender o seu potencial disruptivo na melhora dos serviços digitais da administração pública, sob a ótica da desburocratização e combate à corrupção. Como resultado, o TCU entendeu que atualmente a blockchain poderia ser aplicada de forma a ampliar e melhorar a área de tributação, ampliando a transparência das transações financeiras, que uma vez registradas poderiam ser facilmente monitoradas e auditadas.

Ainda, a blockchain poderia ser aplicada aos serviços de saúde, permitindo que dados de prontuários fossem disponibilizados de forma segura, transparente e fácil acesso pelos atores que participam do serviço universal de saúde. Além disso, a tecnologia seria útil à identificação pessoal dos cidadãos, bem como na gestão de convênios e programas pela Administração Pública, a partir do amplo monitoramento da aplicação dos recursos públicos e contratos celebrados.

Tais recursos já podem, inclusive, serem vistos em implementação no estado de Santa Catarina. Recentemente, a Secretaria de Estado da Administração, por intermédio da Diretoria de Gestão de Licitações e Contratos, e a Rutgers University, por intermédio da Rutgers Accounting Research Center and Continuous Auditing & Reporting Lab, realizou um acordo de cooperação técnica para o uso da tecnologia nos processos de compras públicas visando garantir mais transparência aos mesmos (CHINAGLIA, 2021). Igualmente, o Tribunal de Contas do Estado de Santa Catarina faz uso de uma solução em blockchain da Receita Federal que permite a consulta da base de Cadastro Nacional de Pessoas Jurídicas do Brasil.

Para além das áreas citadas no estudo, a Corte de Contas da União pontuou que o potencial da tecnologia estudada é tão significativo que se acredita que a mesma poderá vir a ser útil em áreas que sequer foram cogitadas até o momento.

A despeito do exposto, o estudo jogou luz também à ausência de regulação do uso da tecnologia no país, enfatizando ser o amadurecimento regulatório da temática um requisito essencial para o aproveitamento de todo o potencial da tecnologia. Além disso, foi pontuado que, ante o caráter inovador da tecnologia, não se têm atualmente muitos profissionais habilitados para o seu uso, sendo necessária a capacitação das equipes de TI dos órgãos públicos, ou recrutamento de novos profissionais.

Diante das inúmeras possibilidades de uso de blockchain, e também das dúvidas, incertezas e possíveis resistências, estaria o Estado brasileiro preparado para envolver os agentes públicos rumo a essa inovação que pode contribuir para a transparência pública, os serviços públicos e a própria democracia?

Destaca-se, no mesmo sentido, a iniciativa Rede Nacional de Governo Digital (Portaria n. 23, de 4 de abril de 2019) do Governo Federal, coordenado juntamente aos chefes do Executivo estaduais e municipais, com o intuito de promover a transformação digital do setor público, permitindo a implementação de plataformas digitais de atendimento aos serviços públicos, bem como a formação e desenvolvimento de aptidões do servidor público para esse atendimento.

A tecnologia blockchain, uma vez que segura e confiável em relação às informações postas permite, uma vez vistas incongruências ou desacordos ao interesse comum e público, a contestação da população frente às tomadas de decisão, estimulando a participação cidadã. A tecnologia blockchain permite que a autoridade centralizadora do governo se descentralize em vários aspectos, tomando seu papel, em certa medida, como administrador dos dados e responsável pela configuração, operação e manutenção das aplicações. Essa autoridade, independente da esfera (federal, estadual ou municipal), apesar de existir um mito de que a descentralização gera riscos à soberania dos estados, é colocada como a responsável pela qualidade e eventuais problemas nos dados e, dessa forma, não isenta o Estado de suas responsabilidades e não fere sua soberania.

¹ Fala do palestrante Luis Roloff em aula da disciplina Sistemas de Accountability, Udesc Esag, em 03 agosto 2021.

* Texto elaborado pelos acadêmicos de administração pública Allan Conradi, Guilherme Setti, Maria Noemia Bez Fontana e Vitória de M. Bassanezi, no âmbito da disciplina Sistemas de Accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, em 2021.

Por Maria Eduarda Xavier Damásio, Ruan Carlos Tavares e Stefani Miguel Voss*

A comunicação de risco surge da necessidade da sociedade de ter uma resposta a processos específicos relacionados a risco e situações de tomada de decisão diante dos riscos. Portanto, ela serve para analisar situações e servir de alerta, identificando possíveis ameaças que podem levar a crises. Um exemplo é o contexto no qual se insere o tema discutido neste texto, a crise sanitária decorrente da pandemia de COVID-19.

A comunicação de risco é um processo de interação e intercâmbio de informações entre indivíduos, grupos ou instituições sobre ameaças à saúde, à segurança ou ao ambiente, com o propósito de que a comunidade conheça os riscos aos quais está exposta e participe na sua solução. Idealmente, esse processo é intencional e permanente (LOURENÇO; MARCHIORI, 2012).

Durante a pandemia de Covid-19, muitos estados e municípios adotaram medidas de comunicação de risco, sendo que alguns se destacam positivamente, como o estado do Espírito Santo. Neste texto, buscamos explorar e analisar como as medidas e o desempenho se diferenciam de um lugar para outro.

Comunicação de riscos no setor público

A temática vem ganhando espaço entre os tomadores de decisão de entidades públicas e privadas, que perceberam a comunicação de riscos como um instrumento de gestão a fim de aumentar o diálogo entre os envolvidos a respeito de situações de risco que poderiam vir a ameaçar a saúde e integridade física das pessoas (BARREIROS; RINALDI, 2007). A comunicação de risco tem se tornado um assunto mais comum no setor público, em decorrência das diversas catástrofes que aconteceram no Brasil nos últimos anos, como o rompimento das barragens de Mariana e Brumadinho e as inúmeras tragédias climáticas que acontecem constantemente em Santa Catarina.

O intuito da gestão de riscos é diminuir os custos de atividades incertas e aumentar os benefícios sociais e econômicos, seja evitando um problema ou reduzindo as dimensões do mesmo. O governo lida com os riscos por meio de diversas funções e áreas como saúde, assistência social, educação e infraestrutura, buscando criar condições para proteger o meio ambiente, garantir os direitos, o acesso e a qualidade dos serviços públicos e gerar estabilidade que favorece a prosperidade econômica (ÁVILA, 2016).

A importância da transparência na comunicação de riscos

No contexto da pandemia de COVID-19, é imprescindível que se produzam dados e informações de qualidade e que estes sejam disponibilizados de forma detalhada e transparente para toda a população.

Sabendo disso, a Transparência Internacional (TI) elaborou um ranking de transparência relacionado ao contexto pandêmico, no qual avalia como os portais da transparência dos 26 estados brasileiros disponibilizam as informações acerca das contratações emergenciais. Na escala de pontuação que vai de 0 a 100, o estado de Santa Catarina alcançou, na avaliação feita em 1 de setembro de 2020, 68 pontos, e tem seu desempenho classificado como bom. Enquanto o Espírito Santo apresenta 100 pontos, o que equivale a um ótimo desempenho nesse sentido (TRANSPARÊNCIA INTERNACIONAL, 2020).

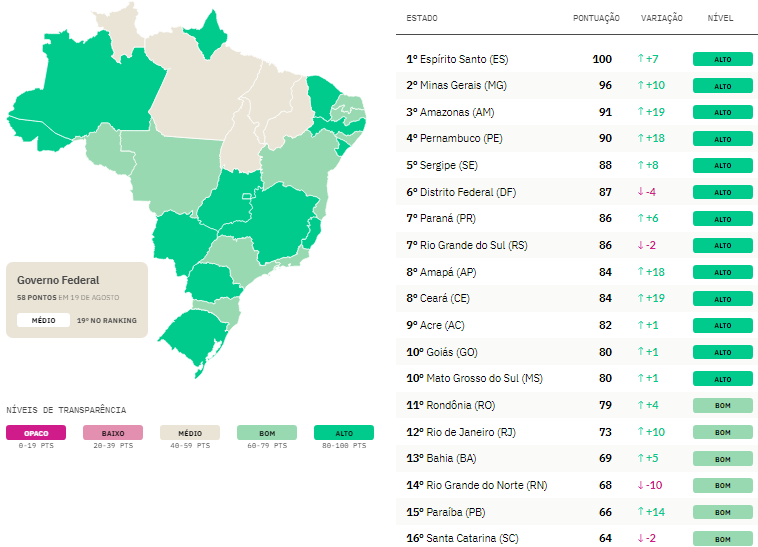

Outra maneira de medir a transparência nos estados é o Índice de Transparência da Covid-19, uma iniciativa da Open Knowledge Brasil para avaliar a qualidade dos dados e informações relativas à pandemia do novo coronavírus que têm sido publicados em portais oficiais pela União, pelos estados brasileiros e pelas suas capitais (OKBR, 2021). O ranking mostra que, em 19 de agosto de 2021, Santa Catarina ocupa a 16ª posição, com 64 pontos e nível de transparência considerado bom. E o Espírito Santo ocupa a 1ª posição, com 100 pontos e nível de transparência alto. A figura 1, a seguir, mostra a avaliação dos estados no que diz respeito à transparência.

Figura 1: Índice de Transparência da Covid-19 3.0

Fonte: Open Knowledge Brasil, 2021

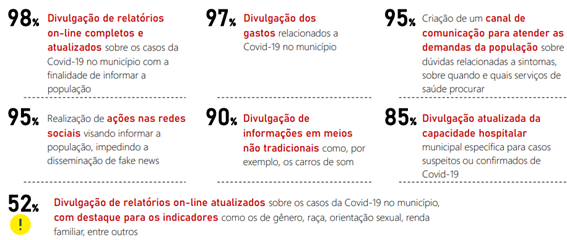

Vale ressaltar que em ambos os rankings foram realizadas várias medições e esses dados foram variando com o decorrer do tempo, ao longo da pandemia. Além disso, um levantamento feito pelo Ibope (2020), sobre os impactos da COVID-19 nos municípios, mostra as ações de comunicação sobre o coronavírus adotadas durante a pandemia, como mostra a figura 2 a seguir.

Figura 2: Ações de comunicação sobre o coronavírus adotadas pelos municípios

Fonte: Ibope, 2020

Comparando as figuras supracitadas, vimos que tanto no âmbito dos estados como dos municípios, são necessárias ações que fomentem a transparência, para que a informação chegue a todos.

Ao observar a posição ocupada pelo Espírito Santo em vários rankings, ficamos curiosos sobre o que é feito nesse estado que o torna destaque em transparência na pandemia. Fizemos então uma breve comparação com o estado de Santa Catarina, onde vivemos, focalizando o portal oficial estadual sobre a pandemia, a matriz de risco e as informações sobre a pandemia publicadas em redes sociais dos estados e governadores.

O Caso de Santa Catarina

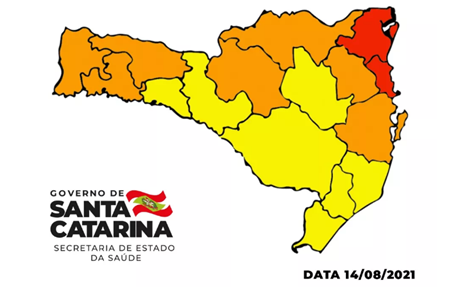

Com o surgimento da pandemia de COVID-19 no Brasil, o Governo do Estado de Santa Catarina, assim como vários outros estados brasileiros, elaborou algumas iniciativas para informar a população sobre os riscos da doença, além de monitorar o cumprimento das medidas restritivas. Uma delas foi a criação do “coronavirus.sc.gov.br”, portal que disponibiliza informações e serviços relacionados ao combate e a resposta à pandemia. A principal fonte de informações presente nesse portal é a matriz de risco catarinense, representada pelo “Mapa de Riscos” relativo à COVID-19, um mecanismo que determina o risco potencial em cada região do estado como sendo moderado (azul), alto (amarelo), grave (laranja) ou gravíssimo (vermelho), conforme exemplo na Figura 3.

Figura 3: Mapa de Riscos SC

Fonte: SES/ Divulgação

Os níveis de risco são calculados a partir do isolamento social, investigação, testagem e isolamento de casos, reorganização de fluxos assistenciais e ampliação de leitos. De acordo com cada nível, deve-se seguir as orientações e medidas que estão preestabelecidas no que diz respeito à sociedade em geral, ao setor privado, à gestão pública e à gestão da saúde. O problema é que existe pouca transparência no que diz respeito aos critérios adotados para a classificação dos riscos, ou seja, não é possível saber se as informações disponibilizadas condizem com a realidade. De acordo com nota de pesquisadores da UFSC, de 22 de setembro de 2020, por exemplo, “a matriz de risco do estado de Santa Catarina precisava ser revisada para que pudesse fazer o diagnóstico mais adequado da situação e permitir ao gestor tomar decisões para suprimir a transmissão comunitária do vírus e reduzir o número de mortes e doentes”.

Além disso, também é possível observar a falta de informações sobre as mudanças feitas ao longo do tempo, na metodologia utilizada para a tomada de decisões. Vale ressaltar que é natural a necessidade de se fazer adaptações no decorrer do processo de combate à pandemia, uma vez que este se trata de um problema complexo que está sendo compreendido à medida que ocorre. Porém, é imprescindível que essas mudanças sejam comunicadas de forma transparente, o que não ocorreu em Santa Catarina.

Outro ponto a ser destacado sobre o “Mapa de Riscos” é que algumas das orientações e medidas preestabelecidas de acordo com cada nível de risco já não estão mais sendo seguidas por parte da gestão pública. Segundo o mecanismo, a Grande Florianópolis apresenta, no dia 20 de agosto de 2021, o nível de risco alto. E uma das orientações previstas para tomada de decisão nesse caso é a suspensão das aulas presenciais do ensino infantil, fundamental e médio, o que não condiz com a realidade. Pois conforme a notícia do ND+, no dia 18 de fevereiro de 2021, quando grande parte do estado encontrava-se em nível de risco gravíssimo, mais de 500 mil alunos voltaram às aulas presenciais em Santa Catarina, contrariando as medidas de restrição preestabelecidas na matriz de risco e gerando dúvidas sobre a utilidade da mesma.

Portanto, o principal portal de divulgação de dados e informações sobre a pandemia e seus desdobramentos não atende às necessidades da população, uma vez que não disponibiliza todas as informações necessárias para que se possa fiscalizar e questionar as ações dos agentes públicos.

Em decorrência disso, o perfil pessoal do governador de Santa Catarina, Carlos Moisés, nas mídias sociais tornou-se um dos principais meios para que a população pudesse se manter informada e atualizada sobre o tema. Algo que se observa também em vários outros estados e municípios brasileiros, sobretudo em relação às notícias sobre vacinação.

Por um lado, isso é positivo porque, atualmente, as redes sociais possuem um alcance muito maior do que os sites institucionais, porém o ideal seria que essas informações fossem disponibilizadas no perfil oficial do estado, por exemplo, e não no perfil pessoal do governador. Pois o fato de o perfil pessoal ser mais utilizado para fornecer informações sobre a pandemia do que o próprio perfil oficial do estado pode ser visto como um conflito de interesses, em que não se sabe se a intenção prioritária é atender à demanda da população ou promover a imagem política do governante, principalmente quando as informações são quase que exclusivamente sobre vacinação.

O Caso do Espírito Santo

O Espírito Santo criou o Painel COVID-19, que está disponibilizado no portal “coronavirus.es.gov.br”, que se tornou um mecanismo bastante completo e interativo contendo diversos dados relacionados à pandemia. O painel, conforme Figura 4, é apresentado na homepage do portal e através dele é possível ver informações como o número de casos confirmados, casos suspeitos, testes realizados, casos notificados, casos descartados, óbitos e curados. Além disso, a ferramenta possui a opção de escolher as informações de acordo com a necessidade através de filtros que incluem região, município, evolução da doença, raça/cor, profissionais da saúde, PCD e PCR. Vale ressaltar que no portal de Santa Catarina sobre a pandemia é possível encontrar algumas dessas informações, como os números de casos, óbitos e leitos, porém não com a mesma facilidade. É preciso clicar na aba “Transparência”, depois em “Painéis” e então escolher o painel desejado que vai ser aberto em outra página.

Figura 4: Painel COVID-19 ES

Fonte: Painel COVID-19 ES (2021)

Por meio do portal “coronavirus.es.gov.br”, são divulgados ainda painéis com dados sobre o isolamento social, a ocupação de leitos, a distribuição e a aplicação das doses da vacina. O site apresenta de maneira simples e direta o que é a doença, quais são seus sintomas, como ocorre a transmissão, quais os métodos de prevenção e notícias sobre o tema. Também são disponibilizados um guia de perguntas e respostas sobre medidas restritivas para os municípios classificados nos níveis de risco baixo, moderado, alto e extremo. E uma cartilha com as medidas econômicas tomadas pelo estado para enfrentamento da pandemia. Assim como no portal de Santa Catarina, no qual também é possível encontrar essas informações.

Com relação à matriz de risco, o site apresenta um mapa com o nível de risco de cada município, um instrutivo de cálculo da matriz de risco e uma cartilha sobre a estratégia de mapeamento de risco que contém informações detalhadas sobre a metodologia de classificação dos riscos e as medidas a serem tomadas pelo estado e municípios de acordo com o nível de risco.

Outro mecanismo utilizado na comunicação de risco do estado são as mídias sociais (facebook, instagram e twitter) do Governo do Espírito Santo, onde são divulgados os serviços que estão dispostos no portal institucional citado. Especificamente no instagram, o perfil do governo disponibiliza uma série de links para a população. Alguns desses links direcionam à agendamentos da vacina de COVID-19 (por município), agendamento de testes PCR, aos sites institucionais, dentre outros.

Em seu perfil pessoal, o governador do estado Renato Casagrande compartilha suas ações no governo de forma geral, mas as informações específicas de interesse da população no que diz respeito à pandemia são mais divulgadas no perfil institucional do governo e, principalmente, no site “coronavirus.es.gov.br”.

Considerações finais

Em relação às medidas de enfrentamento da COVID-19, vemos diferenças significativas entre os entes federativos, como visto nos casos de Santa Catarina e Espírito Santo. Os estados e municípios possuem autonomia para tomar diversas decisões relacionadas à pandemia, consequentemente, foi possível criar diferentes abordagens de enfrentamento, o que resultou na discrepância entre os entes federados no que diz respeito às medidas de prevenção e mitigação da doença.

O Espírito Santo, como supracitado, está em primeiro lugar no ranking da transparência ao combate da COVID-19, isso se explica por iniciativas que o governo adotou para repassar os dados à população. As formas de informar são focadas nos perfis institucionais do governo, com o intuito de gerar credibilidade na prestação de serviços e confiança na veracidade dos dados direcionados à população. O estado já possuía um histórico de boas práticas com relação à transparência de dados mesmo antes da pandemia, e isso pode ter contribuído para que a comunicação de risco se desse de maneira tão satisfatória.

Em Santa Catarina, a principal ferramenta criada para a divulgação de informações sobre a pandemia apresenta algumas limitações e não supre a demanda da população de forma adequada, fazendo com que os principais meios de busca por informações sejam as mídias sociais, mais especificamente, o instagram do Governo SC e o twitter do governador, onde as publicações são voltadas sobretudo para a questão da vacinação e há pouca divulgação das ferramentas de acompanhamento e enfrentamento da pandemia que estão presentes no portal “coronavirus.sc.gov.br”. Isso pode contribuir para a falta de informação sobre a real situação que estamos vivendo e até causar uma falsa sensação de que a pandemia já não é mais um problema.

A análise da condução da pandemia nesses dois estados brasileiros possibilitou a conclusão de que a comunicação de riscos de modo mais ou menos abrangente, está fortemente relacionada à comunicação institucional ou às mídias sociais dos políticos. No Espírito Santo, essa comunicação é feita de maneira mais transparente, com informações detalhadas, de fácil acesso e compreensão. Já em Santa Catarina, a comunicação de riscos não acontece de forma tão satisfatória e o estado ainda tem muito a melhorar no sentido de transparência de dados relativos à pandemia.

* Texto elaborado pelos acadêmicos de administração pública Maria Eduarda Xavier Damásio, Ruan Carlos Tavares e Stefani Miguel Voss, no âmbito da disciplina Sistemas de Accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, em 2021.

Por Camila Vichroski Baumgarten, Clara Zanelato Laurentino, Mariana Rodrigues da Rosa e Nathalia Nienchoter dos Santos*

Neste texto, abordamos a forma como o controle interno auxilia no desenvolvimento da accountability, em particular quando se adota uma estrutura que contempla ferramentas para avalição sistemática de controles internos. Inicia-se caracterizando esses instrumentos e seu papel no desempenho dos controles, seguindo com uma análise da atuação da Controladoria Geral do Estado (CGE) como um órgão que fortalece o controle interno na gestão pública no estado de Santa Catarina.

O controle interno está ligado à identificação de riscos em um processo, atividade ou ação, tendo como função o aprimoramento do desempenho da organização e a contribuição para que esta cumpra seus objetivos. Dessa maneira, o controle interno auxilia na diminuição dos riscos e se torna um processo com o qual, através de ações, medidas e políticas desenvolvidas por indivíduos capacitados, promove segurança nas atividades executadas, por meio do respeito às normas, procedimentos e divulgação de processos e resultados.

A primeira menção a uma organização dedicada ao controle interno no Brasil remete a 1680, quando o Brasil ainda era colônia de Portugal. Nesse ano foram criadas as Juntas das Fazendas das Capitanias e do Rio de Janeiro (LIMA, 2012), que tinham como função o controle das finanças públicas. Com a Proclamação da República, em 1889, foi criado o Tribunal de Contas da União, órgão responsável pelo controle externo. Nessa época, o controle interno tinha como função a análise de conformidades. Já em 2003, destaca-se a transformação da Corregedoria-Geral, criada em 2001 pela medida provisória n. 2.143-31, de 2 de abril de 2001, em Controladoria-Geral da União, CGU, contemplando alterações nas suas atribuições. O órgão passou a ter responsabilidade de “controle interno, disciplinar, promoção da transparência e da cidadania, aprimoramento do marco legal para prevenção e combate à corrupção, bem como a coordenação das ouvidorias federais” (LIMA, 2012 p.19).

O controle é essencial na estrutura do Estado, contribuindo para seu funcionamento adequado, de acordo com os princípios da administração pública legalidade, impessoalidade, moralidade, publicidade e eficiência, conhecidos pela sigla LIMPE (BRASIL, 2021). Esses princípios devem orientar o desenvolvimento dos órgãos e ações públicas, contribuindo para a avaliação e acompanhamento dos processos administrativos, prestação de contas e accountability. Em uma abordagem da lógica política do controle interno, conforme estudo de Cecília Olivieri (2010), comentado em resenha de Valdemir Pires, o controle interno tem a “finalidade de colocar a máquina pública e os grupos políticos da coalizão na trajetória definida pelos legítimos detentores do poder atribuído pela sociedade a eles” (POLITEIA, 2012).

De acordo com Lima (2012), o aprimoramento do controle interno auxilia na transparência dos atos administrativos e na accountability por atos e omissões dos agentes públicos, promovendo a ética, trazendo potenciais benefícios à confiança dos cidadãos e servidores no poder público e à participação cidadã na gestão pública; contribuindo no desenvolvimento de processos, atividades, políticas e programas de forma efetiva, auxiliando na tomada de decisões. Através do desenvolvimento de relatórios e pareceres, as atividades de controle interno fornecem informações para apoiar e justificar as decisões e a atuação política e administrativa. O controle interno contribui para identificar situações de fraudes e atos ilegais nos processos e atividades, a partir do que se pode comunicar às autoridades competentes para que sejam tomadas as devidas providências.

Para desenvolver a accountability e promover o controle interno e a avaliação da prestação de serviços, um dos instrumentos adotados em organizações públicas ou privadas é a auditoria interna. Esta tem como função comparar os resultados e objetivos da organização, a partir da identificação de riscos. Entretanto, a fim de desenvolver pareceres que buscam auxiliar na redução de riscos, o processo de auditoria considera, não somente, o produto resultante, mas também o desenvolvimento da atividade, desde seu princípio.

O controle interno é citado na Constituição Federal de 1988, Art. 74.

Art. 74 Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I – avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II – comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III – exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV – apoiar o controle externo no exercício de sua missão institucional (BRASIL, 1998).

Art. 1º O Sistema Administrativo de Controle Interno da administração pública estadual, previsto nos arts. 30, inciso II, 150 e 151 da Lei Complementar nº 381, de 7 de maio de 2007, tem por finalidades normatizar, coordenar, supervisionar, regular, controlar e fiscalizar a operacionalização das atividades de controle interno no âmbito do Poder Executivo, cabendo-lhe, conforme dispõe o art. 62 da Constituição Estadual: I – avaliar o cumprimento das metas previstas no Plano Plurianual e a execução dos programas de governo e dos orçamentos do Estado; II – comprovar a legalidade e avaliar os resultados quanto à eficácia e eficiência da gestão orçamentária, financeira e patrimonial em órgãos e entidades da administração pública estadual e quanto à aplicação de recursos públicos por entidades de direito privado; III – exercer o controle das operações de crédito, avais e garantias, direitos e haveres do Estado; e IV – apoiar o controle externo no exercício de sua missão institucional (SANTA CATARINA, 2009).

Reconhecendo a importância da auditoria interna e do aprimoramento do controle interno, foi criada em 2019 a Controladoria-Geral do Estado de Santa Catarina, CGE-SC. A CGE-SC foi criada a partir do art. 5° da Lei Complementar n. 741/2019, a qual dispõe sobre a estrutura organizacional da Administração Pública no âmbito do Poder Executivo, na qual a Controladoria é definida como órgão central do Sistema Administrativo de Controle Interno e Ouvidoria (SANTA CATARINA, 2019; LAURENTINO, 2021).

De acordo com o art. 25° da referida Lei Complementar é responsabilidade da CGE coordenar o Sistema de Controle Interno do Poder Executivo, além das seguintes atividades “tomar as providências necessárias à defesa do patrimônio público, ao controle interno, à auditoria pública, à correição, à prevenção e ao combate à corrupção, às atividades de ouvidoria e ao incremento da transparência da gestão no âmbito da Administração Pública Estadual” (SANTA CATARINA, 2019). Anteriormente, o Sistema de Controle Interno do Poder Executivo era incumbência da Diretoria de Auditoria Geral–Diag, e Diretoria de Contabilidade Geral-DCOG, vinculadas à Secretaria do Estado da Fazenda – SEF (SANTA CATARINA, 2009).

Posto isto, observa-se um potencial impacto da Controladoria-Geral no desenvolvimento e aprimoramento da accountability. Uma das formas de garantir sua execução nos processos e atos administrativos é mediante a avaliação dos controles internos. A compreensão quanto à adoção de uma estrutura avaliativa de controles internos foi considerada um dos principais objetivos da CGE. Por meio da realização de uma consultoria envolvendo estudantes de administração pública da Universidade do Estado de Santa Catarina, Udesc Esag, no âmbito do Programa de Residência em Gestão Pública, durante o ano de 2021, se pretende chegar, como produto final, à elaboração de um modelo avaliativo dos controles internos, a ser adotado pela CGE.

De acordo com o TCU, as avaliações de controles internos visam analisar um conjunto de critérios e elementos, os quais são definidos pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) na definição da estrutura de gestão de riscos que são abordados pela International Organization of Supreme Audit Institutions – INTOSAI (2004). Nas atribuições dos elementos do COSO, são apresentados critérios que analisam pontos importantes do accountability, como atribuição e reconhecimento de responsabilidades, qualidade das informações e comunicação externa. As avaliações dos controles internos auxiliam, ainda, na identificação de responsabilidades dos administradores e na prestação de contas aos superiores, órgãos de controle externo e sociedade.

Por ser um órgão recente, a CGE-SC ainda enfrenta desafios na sua estruturação e atuação. Se observou, com o início da pandemia de Covid-19, em 2020, um desconhecimento da população e de órgãos da administração pública quanto às atribuições e ao funcionamento da Controladoria-Geral. Isso ficou nítido no caso dos respiradores no início da pandemia, o que motivou, inclusive, aprimoramentos em processos internos no Executivo estadual, tema de estudo que analisou as fragilidades da transparência e os avanços promovidos durante a pandemia de COVID-19 (LUZ, JACOMINI e LANGE, 2021). Nesse caso, houve uma cobrança por parte de organizações públicas e sociedade quanto à atuação da CGE no processo de compra, entretanto, além de se tratar de uma situação de emergência, a Controladoria-Geral ainda estava em estágio inicial de estruturação. A auditoria pela CGE foi dispensada, sendo realizada no âmbito do sistema próprio da Secretaria do Estado de Saúde (CGE, 2020).

Os desafios enfrentados pela CGE são muitos, visto sua recente criação e o cenário político instável no Brasil e no estado. Além disso, são observadas questões internas e urgentes, como a carência de um plano de carreira dos Auditores da CGE e o enfrentamento de obstáculos quanto à implementação e aperfeiçoamento dos Sistemas de Controles Internos. Como órgão central do Sistema Administrativo do Controle Interno, a CGE ainda não possui definição em Lei de suas atribuições e competências, o que constituirá um passo importante na estruturação e no fortalecimento do órgão em si e do controle interno no estado, incluindo a atuação das setoriais e seccionais.

Por outro lado, já são muitos os feitos da CGE-SC em pouco tempo. Além das economias e avanços promovidos, em 2021, a Controladoria-Geral, em parceria com organizações da sociedade civil e acadêmicas, apresentou projeto e foi admitida para integrar a Parceria pelo Governo Aberto, Open Government Partnership, OGP. O programa busca unir as partes e desenvolver transparência, responsabilidade, inclusão e eficiência dos governos, na relação com os cidadãos. A elaboração do 1º Plano do Governo de Santa Catarina contou com consulta pública sobre quatro compromissos iniciais propostos, resultando em 51 contribuições que avaliaram e opinaram sobre os compromissos apresentados, que serão realizados com participação do governo, sociedade, organizações da sociedade civil, academia e iniciativa privada.

Outra iniciativa, que tem como finalidade promover e estruturar a CGE se dá pela adoção do Programa de Residência em Gestão Pública (PRGP). Criada em 2019, o projeto está na segunda edição e conta com a presença de alunos do curso de Administração Pública da Universidade do Estado de Santa Catarina, os quais experimentam realidade dos órgãos do Poder Executivo estadual para desenvolver projetos de consultoria visando melhorias da gestão pública.

No ano de 2020, o programa contou com a adesão da CGE-SC, Secretaria de Infraestrutura e Mobilidade, SIE-SC e Secretaria de Administração, SEA-SC, todos órgãos do Executivo estadual. Os residentes têm como intuito diagnosticar, propor e efetuar soluções para as questões vivenciadas pelas organizações. A Controladoria conta com cinco residentes, os quais atuam em diversas áreas, entre elas são observados três projetos que visam aprimorar o controle interno. São eles: a estruturação de um modelo avaliativo de controles internos; o dimensionamento do sistema de controle interno, ouvidoria e correição e; por fim, o mapeamento de processos da ouvidoria e acesso à informação.

Considerando o presente momento vivenciado no país, o fortalecimento da accountability e da gestão pública de Santa Catarina provém da consolidação e fortificação da Controladoria-Geral do estado. As relações e conexões com a sociedade civil, organizações públicas e privadas, organizações da sociedade civil e com a comunidade universitária contribuem para desenvolver a CGE, de modo que gere efeitos positivos no estado.

* Texto elaborado pelas acadêmicas de administração pública Camila Vichroski Baumgarten, Clara Zanelato Laurentino, Mariana Rodrigues da Rosa e Nathalia Nienchoter dos Santos, no âmbito da disciplina Sistemas de Accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, em 2021.

CGE. Controladoria-Geral do Estado de Santa Catarina. 2021. Disponível em: https://cge.sc.gov.br/. Acesso em: 15 ago. 2021.

INTOSAI. GOV 9100 Guidelines for Internal Controls Standards for the Public Sector. 2004.

LAURENTINO, Clara Zanelato. MODELO DE TRÊS LINHAS: avaliação de controles internos no nível de atividades. Florianópolis: Udesc, 2021. 61 p.

LIMA, Liane Chaves Murta. Controle Interno Na Administração Pública: O Controle Interno Na Administração Pública Como Um Instrumento De Accountability. Monografia (Especialização em Orçamento Público) – Escola da AGU, da Advocacia-Geral da União, 2012.

OLIVIERI, Cecilia. A lógica política do controle interno: o monitoramento das políticas públicas no presidencialismo brasileiro. São Paulo, Annablume, 2010.

SANTA CATARINA. Lei Complementar n. 741 de 12 de junho de 2019. Dispõe sobre a estrutura organizacional básica e o modelo de gestão da Administração Pública Estadual, no âmbito do Poder Executivo, e estabelece outras providências. Disponível em: http://leis.alesc.sc.gov.br/html/2019/741_2019_lei_complementar.html. Acesso em: 8 maio. 2021.

Por Felipe Flach, Marllon de Matos, Thiago de Faria e Vitor Kretzer *

Desde o início da pandemia de Covid-19, nota-se crescente preocupação acerca da disponibilidade de informações referentes aos dados sobre a difusão do vírus e da doença, seus impactos e os planos de ação para seu combate. Cresceu, também, a importância dada às práticas de accountability e aos mecanismos que buscam promover a transparência de qualquer informação referente ao vírus e à resposta à pandemia pelos governos das esferas municipal, estadual ou federal.

Declarada no dia 30 de janeiro de 2020 como uma pandemia mundial pela Organização Mundial da Saúde, a Covid-19 evidencia o crescimento das iniciativas multilaterais e colaboração global como meio de enfrentamento do problema (acesse para saber mais sobre os aprendizados após um ano de Covid-19). Transparência e coordenação mostram-se como elementos-chave dos processos que envolvem tanto a pesquisa e o desenvolvimento, quanto o planejamento e a implementação dos planos de combate, sejam eles pela vacinação, políticas de isolamento ou métodos de prevenção (MSF, 2020).

Tão crucial quanto os aspectos ligados ao vírus e à doença e seus efeitos, é a preocupação com os investimentos voltados à gestão e à manutenção de toda a base que permite a pesquisa, a produção e a disponibilização das vacinas, a divulgação de dados abertos relativos à pandemia e a clareza quanto às decisões e estratégias e seus efeitos. Todo esse aparato, além de auxiliar na tomada de decisão e contribuir para o enfrentamento do vírus e seus efeitos, está ligado a um tema que, ainda mais em circunstâncias como esta, está na base da administração pública, a transparência dos processos (MSF, 2020).

Na esfera municipal, no estado de Santa Catarina, a transparência se mostra relevante aos olhares de parte da população e do setor público, sobretudo quando o assunto é a vacinação que pode evitar a Covid-19. Pode-se perceber isso, por exemplo, pela orientação administrativa circular MPC 001/2021 divulgada pelo Ministério Público de Contas (MPC-SC), que, além de orientar a respeito da criação de um banco de dados interno detalhado a respeito dos planos de vacinação municipais, oferece instruções para ampliar a transparência sobre esses planos.

A nota tem como objetivo o apoio à população, que muitas vezes carece desses dados e informações, ampliando e implementando a accountability das diversas etapas do processo – definição de critérios, forma de elaboração do plano, prazos e monitoramento da implementação e dos resultados. Busca construir, também, para enfrentar os chamados “fura filas”, que, ao se aproveitar da falta de controle e transparência de dados da vacinação, acabam se imunizando de forma irregular (MPC-SC, 2021).

Algumas organizações da sociedade civil, como a Open Knowledge Brasil, Observatório Covid-19 BR e Transparência Internacional – Brasil, desenvolveram uma nota técnica para avaliar a qualidade dos dados e a disponibilidade das informações sobre a vacinação contra a Covid-19 no Brasil. Alguns dos pontos levantados nessa nota podem servir de referência para avaliar o desempenho dos municípios.

A avaliação é feita por meio de 7 categorias, divididas em 30 itens. O resultado mostrou que, em fevereiro de 2021, apenas 8 desses 30 itens estavam disponíveis para a população de forma adequada. Os restantes são divididos entre dados indisponíveis (9), incompletos (11) e inconsistentes (2).

A partir desse resultado, foram identificados alguns problemas que ocorrem frequentemente, como, por exemplo, a repetição de registros da mesma pessoa, que pode ser observado na Figura 1, a seguir:

Figura 1 – Registro Duplicado para Vacinação no Brasil

Fonte: Nota Técnica – Transparência da Vacinação.

De acordo com a nota técnica, “os maiores casos de repetição do mesmo paciente têm como origem, por exemplo, o sistema “Saudetech”, contratado por municípios do Paraná e Santa Catarina para gestão de suas redes de Saúde”.

Outro problema levantado foi a dificuldade de realizar análises mais profundas a partir dos dados fornecidos sobre o Covid-19 no Brasil. Atualmente, não é possível fazer o download dos dados em uma planilha, dificultando a análise e o tratamento dos dados. Nesse sentido, as campanhas de imunização promovidas pelos órgãos de saúde públicos das cidades demonstram fragilidade na transparência.

Em recente análise feita sobre o Plano de Vacinação de Florianópolis, observou-se que, apesar do seu nível de transparência ser alto de acordo com o Transparência Covid-19, ainda assim vem apresentando inúmeros desafios relacionados à sua gestão, como a ausência da participação direta do Conselho Municipal de Saúde na sua elaboração, de modo a atribuir mais participação para a população, apoio de especialistas externos para aprimoramento de características técnicas do plano e a dificuldade em definir prazos, dado que não há previsibilidade sobre a disponibilidade de vacinas no país.

O Covidômetroé uma tentativa de auxiliar na gestão dos dados sobre o Covid-19 e atua com informações atualizadas em tempo real sobre o número de vacinados em Florianópolis. Apesar disso, ainda encontra-se indisponível uma relação mais profunda sobre os blocos de vacinação e seus prazos, comprometendo o atingimento dos objetivos definidos no Plano de Vacinação.

Assim, pode-se entender que as iniciativas tomadas até agora apresentam dificuldades para definir prazos entre os grupos de entrega. Uma vez que não há previsibilidade de vacinas no país, devido a impasses de outras correntes da esfera pública, nos encontramos em um situação delicada quando se fala em concluir os objetivos do Plano de Vacinação do município de Florianópolis.

* Texto elaborado pelos acadêmicos de Administração Pública Felipe Flach, Marllon de Matos, Thiago de Faria e Vitor Kretzer, no âmbito da disciplina sistemas de accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, com a mestranda Bárbara Ferrari, entre 2020 e 2021.

Este mini documentário de 24 minutos do Financial Times explica o funcionamento da indústria e do mercado de vacinas global antes e depois da covid-19, levantando também questões relacionadas a financiamento, risco, retorno, transparência e incentivos de empresas e governos.

“O mercado farmacêutico global era de US$1,3 trilhões em 2019. As vacinas representavam apenas 3% dele, gerando receitas de US $33 bilhões ao ano. Isso comparado a US $142 bilhões de receitas de drogas contra câncer. Então como funciona a economia das vacinas? Quem as financia? Quão lucrativas são? E a pandemia de covid-19 e as novas tecnologias mudarão o mercado de vacinas para sempre?”

“A Moderna espera uma receita de US $18,4 bilhões com vacinas contra a covid-19 este ano. Não revelou sua margem de lucro. A Pfizer estima gerar US$ 15 bilhões em receitas, com uma margem de lucro de mais de 20%.”

Em uma de suas falas no documentário, Bill Gates diz: “Os valores envolvidos comparados a custos de pesquisa e desenvolvimento com vacinas normais são de dezenas de bilhões de dólares. Talvez um total de US $25 bilhões. Isso é gigantesco no mundo das vacinas. Mas relativamente ao custo econômico da pandemia, que é de trilhões de dólares, é realmente como um erro de arredondamento. Esse é o melhor dinheiro que foi gasto por governos durante essa pandemia”. Também está disponível a transcrição do vídeo.

Por Camila Mendes Lapolli Silveira, Júlia Gabriela Maciel da Silva, Jeniffer Macedo e Manoella Costa Rodrigues *

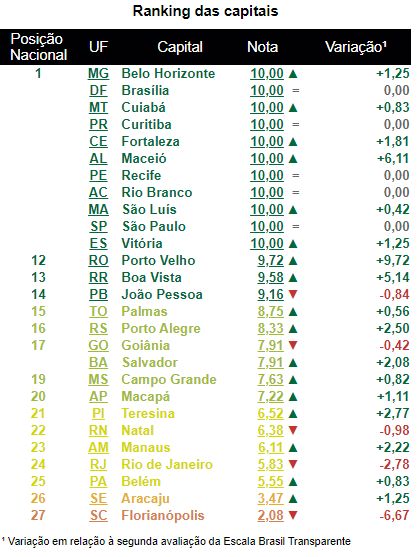

Florianópolis, em 2017, foi considerada a capital brasileira que possui o menor índice de transparência passiva (aquela em que o poder público fornece informações quando solicitadas pelos cidadãos). Através da metodologia Escala Brasil Transparente (EBT), a cidade obteve 2,08 pontos em uma escala até 10. O levantamento foi realizado pela Controladoria Geral da União (CGU), com base no grau de cumprimento de dispositivos da Lei de Acesso à Informação (LAI).

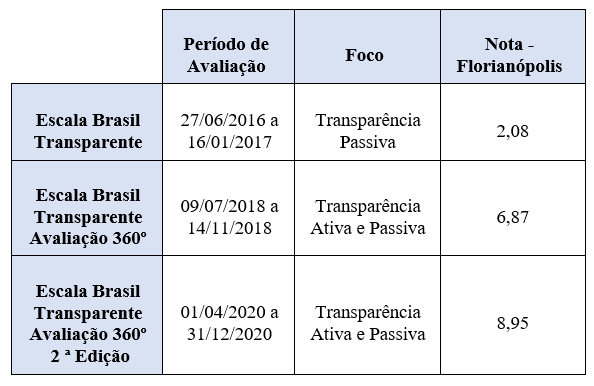

A metodologia utilizada pela EBT consiste em solicitar quatro requerimentos de acesso à informação, sendo que três são realizados nas áreas da saúde, educação e assistência social, e o quarto concentra-se na regulamentação do acesso à informação pelo ente federativo. O relatório apontou que a forma alternativa de solicitar dados pelos cidadãos não foi localizada, não funcionava, estava fora do ar ou em manutenção. Devido a essas conclusões, Florianópolis ocupou a última posição entre as capitais brasileiras, naquele período. A Figura 1 mostra o ranking das capitais brasileiras analisadas pela EBT.

Figura 1 – Ranking das capitais na Escala Brasil Transparente em 2017

Fonte: CGU (2017)

Com a pressão sofrida a partir dos resultados de 2017, Florianópolis avançou no quesito transparência, pois na segunda avaliação da CGU, a cidade subiu sua nota para 6,87. Na nova metodologia utilizada pelo EBT – Avaliação 360º, e divulgada em 2018, além da transparência passiva, estudou-se também a transparência ativa – na qual o poder público publica as informações sem a necessidade de solicitação por parte dos cidadãos. A Figura 2 mostra a nota da cidade de Florianópolis na avaliação de 2018.

Figura 2 – Nota de Florianópolis no mapa do estado.

Tabela 1 – Nota de Florianópolis nas edições da EBT

Fonte: Elaborado pelas autoras, com base em CGU (2017, 2018, 2021)

Apesar da necessidade de aperfeiçoar os mecanismos que promovem a transparência, os resultados para a cidade são significativos. Algumas iniciativas que impulsionam e cobram a transparência no município estão sendo trabalhadas em conjunto com a Câmara Municipal de Florianópolis.

I – promover a publicação de dados contidos em bases de dados de órgãos e entidades da administração pública municipal direta, autárquica e fundacional, bem como do Poder Legislativo, sob a forma de dados abertos; II – aprimorar a cultura de transparência pública; III – franquear aos cidadãos o acesso, de forma aberta, aos dados produzidos ou acumulados pelo Poder Público municipal, sobre os quais não recaia vedação expressa de acesso; IV – facilitar o intercâmbio de dados entre órgãos e entidades da administração pública municipal e as diferentes esferas do município; V – fomentar o controle social e o desenvolvimento de novas tecnologias destinadas à construção de ambiente de gestão pública participativa e democrática e à melhor oferta de serviços públicos para o cidadão; VI -fomentar a pesquisa científica de base empírica sobre a gestão pública; VII – promover o desenvolvimento tecnológico e a inovação nos setores público e privado e fomentar novos negócios; VIII – promover o compartilhamento de recursos de tecnologia da informação, de maneira a evitar a duplicidade de ações e o desperdício de recursos na disseminação de dados e informações; IX – aprimorar a oferta de serviços públicos digitais; X – proporcionar maior liberdade de análise de dados por parte dos cidadãos; e XI – fomentar a coprodução dos serviços públicos.

No dia 23 de setembro de 2020, deu entrada na Câmara Municipal de Florianópolis, o Projeto de Lei nº 18.124/2020, que dispõe sobre a instituição da Política Municipal da Transparência em Florianópolis. Esse projeto de lei teve como autor a Comissão Parlamentar Especial pela Transparência, que tinha o vereador Pedro Silvestre como presidente e o vereador Gabriel Meurer como relator. Também fizeram parte dessa comissão os vereadores Celso Sandrini, Claudinei Marques e Marcos José de Abreu. Além desses, participaram da Comissão o Grupo de pesquisa Politeia, da Universidade do Estado de Santa Catarina (Udesc Esag), a Controladoria Geral da União (CGU), o Ministério Público de Contas (MPC/SC), o grupo de pesquisa Nigep, da Universidade Estadual de Londrina (UEL), o Observatório Social de Florianópolis, o Tribunal de Contas do Estado (TCE/SC), o Instituto Politize! e a Comissão de Moralidade Pública da OAB/SC.

O projeto de lei conta com 9 seções, sendo elas: disposições preliminares, acesso à informação, transparência em serviços públicos, transparência em contratações públicas, participação e controle social, inovação tecnológica, estrutura de implementação, fiscalização e monitoramento da política, metas e prazos e, por último, as disposições finais.

Com o término da legislatura dos vereadores de Florianópolis em 2020, o Projeto de Lei foi arquivado, mas, no dia 24 de fevereiro de 2021 entrou em processo de desarquivamento para dar continuidade. Com a possível implementação desse projeto de lei, a esperança do ex-vereador Pedro Silvestre é que a cidade de Florianópolis se torne referência nacional em transparência.

Figura 3 – Comissão Parlamentar Especial pela transparência.

Fonte: Elaborada pelas autoras (2021)

Figura 4 – Apoiadores da Comissão Parlamentar Especial

Fonte: Elaborada pelas autoras (2021)

Em 2020, sabendo da necessidade de trazer eficiência à tramitação interna e pensando em ampliar a transparência e o bom uso do dinheiro público, o então presidente da Casa Legislativa, Vereador Fábio Braga (PSD), introduziu o sistema Paperless Gov para substituir o antigo Sistema de Gestão de Demandas (SGD). O sistema foi criado pela empresa prestadora de serviço VH, mas sem novos gastos.

Diferente do proposto pelo sistema SGD, o Paperless Gov proporciona realizar a tramitação de documentos internos de forma totalmente online, auxiliando na diminuição do uso de papel e na publicação de documentos pela página do órgão municipal, aumentando a transparência das ações legislativas internas. Assim, possibilitando que as informações sejam publicadas de forma mais rápida para o acesso dos cidadãos.

O Paperless Gov auxilia na publicação de informações referentes às ações realizadas internamente na Câmara Municipal de Florianópolis, já que, por ser um sistema totalmente online, é mais simples adicionar novas informações no site da casa legislativa. Na Figura 5, a seguir, pode-se observar o sistema que acontece para a publicação de informações a partir do uso do Paperless Gov.

Figura 5 – Disseminação da informação através do PaperLess Gov.

Fonte: Adaptado de GOMIDE, 2020.

Desse modo, promovendo as iniciativas citadas, o município de Florianópolis continua, gradativamente, a melhorar suas políticas de transparência. Os resultados obtidos pela EBT mostram que, na comparação com o desempenho anterior, houve uma melhora no cumprimento da Lei de Acesso à Informação. Ainda que, na comparação com outros municípios e com o governo do estado de Santa Catarina, torna-se evidente que Florianópolis pode avançar mais. Não apenas para cumprir o básico da legislação em transparência, também para aprimorar a qualidade e o acesso aos serviços públicos, prevenir corrupção e desperdício e melhorar a qualidade dos gastos públicos.

As iniciativas mencionadas contribuem para expressar a expectativa de diversos segmentos locais de que se avance em transparência da gestão pública, não esquecendo que a institucionalização de uma cultura política e de métodos transparentes são realizados gradativamente pelos diversos grupos da sociedade e do poder público, em interação.

* Texto elaborado pelas acadêmicas de administração pública Camila Mendes Lapolli Silveira, Jeniffer Macedo, Julia Gabriela Maciel da Silva e Manoella Costa Rodrigues, no âmbito da disciplina Sistemas de Accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, com a mestranda Bárbara Ferrari, entre 2020 e 2021.

Diário Oficial do Município de Florianópolis. Página 2 do Diário Oficial do Município de Florianópolis (DOM-FLN-SC) de 2 de Agosto de 2019. Jusbrasil. [publicado em: 2 ago. 2019]. Disponível em: https://www.jusbrasil.com.br/diarios/254621986/dom-fln-sc-02-08-2019-pg-2. Acesso em: 08 mar. 2021.

GOMIDE, Hudson.Paperless Gov. VH Soluções em Software. [2020?], Florianópolis. Apresentação Power Point.

Uma breve análise sobre a transparência do processo e a qualidade da execução do objeto.

PorBruno Azevedo, Freya Bayer, Marcela Neiva e Vanessa Royer *

Como a accountability pode ocorrer nas compras públicas, sob o ponto de vista do poder público e sob a ótica do fornecedor? É o que abordamos neste texto.

Iniciamos com uma apresentação geral da legislação existente no país no tocante às compras públicas, mencionamos algumas dificuldades comuns encontradas pelas empresas privadas, bem como os requisitos e precauções a serem tomados quando estas pretendem ser contratadas pelo Estado para fornecer um produto, realizar uma obra ou prestar um serviço. A intenção principal é instigar a reflexão sobre a necessidade de se pensar em accountability sob o ponto de vista de diferentes envolvidos no processo de compras públicas.

Previamente à análise, cabe dar um passo atrás e destacar o conceito de accountability, aqui entendido como responsabilização pessoal e institucional pelos atos praticados e a exigência de prontidão para a prestação de contas, seja no âmbito público ou no privado. Em contextos democráticos, a accountability envolve mecanismos relativos a regras estatais intertemporais, ao processo eleitoral e ao controle institucional sobre o mandato (Abrucio e Loureiro, 2005). Para saber mais você pode acessar este vídeo.

Uma das bases da accountability é a transparência, por meio da qual, no contexto da administração pública, os representantes políticos ou servidores públicos disponibilizam dados e informações sobre sua atuação. Esses dados podem ser utilizados por outros órgãos da administração pública, instâncias de controle, organizações privadas, como empresas fornecedoras e parceiros em projetos.

Para que as contratações públicas sejam realizadas de forma organizada e transparente, o Estado criou um aparato legal capaz de abarcar diversas formas de compra, para diversos preços e objetos. Para saber mais sobre como se estruturam os processos de compras públicas no Brasil e sobre estudos e tendências nessa área, você pode acessar este artigo sobre compras públicas.

As licitações, por meio das quais se realiza a maior parte das compras públicas, exigem das empresas a sua submissão ao ordenamento jurídico, que busca definir procedimentos e critérios para as contratações e proteger a administração pública de ações que possam lhe trazer prejuízos.

A Lei n. 8.666/93 abarca uma série de possibilidades de compra. Entre as modalidades que institui estão a concorrência, para contratações de maior valor, a tomada de preços, para contratações de valor intermediário, o concurso, para contratação de trabalhos intelectuais, o convite, através da carta convite, para instrumentos de menor valor, e o leilão, para venda de bens móveis e imóveis.

O Pregão é a modalidade de licitação mais utilizada atualmente, destinada à aquisição de bens e serviços considerados comuns, independentemente do valor da licitação. A legislação define que são comuns aqueles objetos cujos padrões de desempenho e qualidade possam ser objetivamente definidos pelo edital, por meio de especificações usuais no mercado. Não se aplica às contratações de obras, às locações imobiliárias, às alienações em geral e nem aos bens e serviços especiais.

Em 2010, foi sancionada a Lei n. 12.349/2010, que estabeleceu preferência de produtos nacionais em licitações, e também estendeu seus efeitos aos bens e serviços originários de países integrantes do Mercado Comum do Sul (Mercosul), a fim de privilegiar os mercados mais regionalizados. Entretanto, ela tratou de prever situações em que a concessão de preferências não seria admitida. Não se aplicam as ditas preferências aos bens e aos serviços cuja capacidade de produção ou prestação no país seja inferior à quantidade a ser adquirida ou contratada; ou ao quantitativo fixado com fundamento no § 7º do art. 23 da Lei n. 8.666/93. Além disso, cabe à Administração Pública avaliar os casos em que a contratação de produtos de origem nacional ou de países do Mercosul são realmente vantajosos.

O Regime Diferenciado de Contratação, instituído pela Lei n. 12.462/2011, seria aplicado apenas às contratações de obras e serviços necessários aos eventos Copa das Confederações, Copa do Mundo e Olimpíadas, perdendo sua validade após 2016. A Lei do RDC começou a sofrer alterações, permitindo o uso do procedimento para ações integrantes do Programa de Aceleração do Crescimento (PAC), licitações e contratos para obras e serviços de engenharia do sistema público de ensino e obras e serviços de engenharia no âmbito do Sistema Único de Saúde (SUS).

A Lei n. 123/2006, também conhecida como Lei Geral da Micro e Pequena Empresa (MPE), instituiu um tratamento mais simples e favorável para as Micro e Pequenas Empresas, na medida em que criou o mais recente estatuto nacional para este ramo. Já a partir das alterações promovidas pela Lei n. 147/2014, o Microempreendedor individual (MEI) passa a ser considerado política pública de incentivo à formalização e inclusão social.

Por último, cabe destaque à Nova Lei de Licitações, referente ao Projeto de Lei nº 4.253, de 2020 que prevê alterações e acréscimos à Lei nº 8.666/1993 com o objetivo de tornar as contratações mais eficientes e atualizar vários aspectos. Uma análise sobre a nova lei pode ser vista neste texto.

Do ponto de vista das empresas, existe uma série de requisitos para que seja possível participar de um processo de contratação. A Cartilha do Fornecedor do Sebrae abre orientações pontuando que, para começar a vender para o governo, é preciso que a empresa se prepare com toda documentação necessária e que permita comprovar:

sua habilitação jurídica – a legalidade da empresa, ramo de atividade e situação societária;

sua qualificação técnica – laudos técnicos, declarações ou documentos comprobatórios do tipo de produto ou serviço que é capaz de oferecer;

sua qualificação econômico-financeira – a situação financeira da empresa, comprovada pelo balanço patrimonial, demonstrações contábeis do último exercício e certidão negativa de falência. Em muitas das vezes, também são exigidas informações sobre o patrimônio da empresa, a fim de verificar se tem condição de assumir determinados compromissos;

sua regularidade fiscal – comprovantes de cadastramento e regularidade com o CNPJ, certidões demonstrando regularidade com as Fazendas federal, estadual e municipal, FGTS e regularidade relativa à seguridade social (INSS).

Uma vez concluída essa fase, a empresa estará apta a buscar oportunidade de venda para os governos nas mais diversas esferas. A depender do segmento de atuação, do seu porte ou experiência com contratações públicas, as empresas podem focar suas atenções a contratações no âmbito municipal, estadual ou federal, ou certos setores específicos. Percebe-se uma certa segmentação, ou especialização conforme serviço ou produto que a empresa oferece, e conforme as necessidades do poder público.

Ainda segundo a Cartilha do Sebrae, e também de acordo com a convidada em aula de sistemas de accountability da Udesc Esag, Doutora Gisele de Souza Pes, gerente na área de licitação e contratos da empresa Plansul, ao identificar oportunidades, é aconselhável que a empresa tome precauções e faça uma análise de riscos versus oportunidades. Cabe avaliar minuciosamente os editais e verificar se tem condições de atendê-los, sem que comprometa um percentual muito significativo de seu capital de giro e estoque, e se tem condições de cumprir o contrato nos quesitos qualidade e prazos, haja vistas as penalidades previstas com o seu descumprimento.

Vale lembrar que o interesse do Estado tem supremacia sobre os demais entes participantes nos processos de compras públicas. Nesse sentido, a empresa deve, em havendo atraso nos pagamentos ou inadequação dos seus produtos ao esperado, ser capaz de absorver os custos e lidar com imprevistos. Convém, também, que formalize antes, durante e ao final do certame, todos os pedidos e dúvidas, por escrito, além de, ao final, solicitar o “Atestado de boa Execução”, o que agregará valor à sua qualificação nos eventos futuros.

Finalmente, a empresa deve atentar para os efeitos da Lei n. 12.846/2013, que, independentemente da pessoa física que possa realizar ilícito em seu nome, prevê a punição administrativa e civil da pessoa jurídica que corrompa agentes públicos e cometa fraude em contratos ou licitações. A mesma Lei autoriza que seja requerido do participante de licitação a comprovação de programa de compliance.

O compliance é uma das tendências atuais na iniciativa privada, e é posto em prática através da implementação de programas de integridade, que orientam a organização a adotar uma postura mais transparente, lícita, ética e íntegra, não só internamente, mas também visando às relações com o público externo, inclusive as contratações públicas.

A partir do que foi exposto, é possível perceber que, no que tange à accountability, o setor público precisa constantemente se atualizar através de legislações e mecanismos de controle e transparência de contas públicas para que seus atos sejam realizados sob os princípios constitucionais da publicidade, da eficiência, da legalidade e da imparcialidade. Nota-se ainda que, para que seja vantajoso para uma empresa se lançar nesse mercado das contratações públicas, é necessário que isso seja feito de igual maneira com responsabilidade e busca pela eficiência. Muitos são os desafios impostos, tanto pelos requisitos, quanto pelas modalidades de contratação, quanto pela concorrência e dificuldade em entregar serviços e produtos tão específicos.

Além disso, as empresas precisam estar preparadas para arcar com prejuízos e imprevistos devido a atrasos em pagamentos e burocracias criadas pelo poder público. Por último, é preciso pensar que, sob o ponto de vista das empresas, o controle dos processos e da qualidade dos serviços prestados é fundamental.

Conclui-se que são inesgotáveis as questões que podem ser refletidas no âmbito das contratações públicas e na accountability do processo e entre os envolvidos. Enquanto o poder público precisa se responsabilizar por seus atos, existe uma contrapartida das empresas, que precisam se adequar e superar concorrência e desafios ao participar dos processos licitatórios. Além disso, cabe lembrar que existe um cidadão esperando por qualidade e eficiência nos serviços públicos, e especial cuidado com os gastos públicos. Por fim, pode-se esperar tanto evoluções, como retrocessos no entendimento geral sobre o assunto nas legislações que o regem e nos desafios que o permeiam nas práticas, em cada contexto concreto. Por fim, ressalta-se a importância de sobressair as aprendizagens e mudanças geradas, mesmo em cenários de clara desordem.

* Texto elaborado pelos acadêmicos de administração pública Bruno Azevedo, Freya Bayer, Marcela Neiva e Vanessa Royer, no âmbito da disciplina Sistemas de Accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, com a mestranda Bárbara Ferrari, entre 2020 e 2021.

REFERÊNCIAS

ABRUCIO, Fernando Luiz; LOUREIRO, Maria Rita. Finanças públicas, democracia e accountability.In: ARVATE, Paulo Roberto; BIDERMAN, Ciro. Economia do Setor Público no Brasil. Rio de Janeiro: Elsevier, 2005.

Confederação Nacional de Dirigentes Lojistas. Como preparar a sua empresa para vender para o governo? Disponível em: http://www.cndl.org.br/comprasgovernamentais/. Acesso em: 17 mar. 2021.

FERNANDES, Ciro. Compras Públicas no Brasil: tendências de inovação, avanços e dificuldades no período recente. Administração Pública e Gestão Social, 4(11), 1-19, 2019. Disponível em: https://periodicos.ufv.br/apgs/article/view/7262. Acesso em: 29 mar.2021.

PINHO, J. A. G. SACRAMENTO, A. R. S. Accountability: já podemos traduzi-la para o português? Revista da Administração Pública, 43 (6): 1343-68, nov./dez. 2009. Disponível em: http://bibliotecadigital.fgv.br/ojs/index.php/rap/article/view/6898. Acesso em: 28 mar. 2021.

Por Carolini Oliveira, Débora Palma, Eliza Malheiros e Larissa Amaro *

O pantanal brasileiro registrou no ano de 2020 a maior taxa histórica de queimadas desde 1998, ano em que o Instituto Nacional de Pesquisas Espaciais (INPE) iniciou o levantamento de dados ambientais. Em 2019, foram registrados 10.025 focos de incêndio, já em 2020 o número chegou a 22.116 (INPE), um aumento de mais de 100% se comparado ao ano anterior.

Segundo Ane Alencar, diretora de ciência do Instituto de Pesquisa Ambiental da Amazônia (IPAM, 2020, s.p.), “o incêndio em florestas tropicais não é natural. Ele é causado principalmente pela ação humana alimentada por um ambiente mais seco, que faz o fogo escapar de um pasto ou de uma área desmatada, por exemplo, e entrar na mata”. Sendo assim, os principais fatores responsáveis pelas queimadas são: o aumento das atividades agrícolas e pecuaristas, a ação humana ou antrópica, aliados ao clima tropical de tempo seco (Figura 1).

Figura 1 – Principais fatores responsáveis pelas queimadas

Fonte: Elaborado pelas autoras, com base em Mundo Educação UOL (2020)

O desmatamento e a queimada são ações vinculadas, as árvores são cortadas e retiradas da área escolhida para formação de pastagem. Em seguida, o solo é queimado como uma forma de adubagem e preparo para formação dos pastos que abrigarão a produção de bovinos. Porém, sabe-se que muitas vezes essa queimada ganha maiores proporções e dificulta o controle. Suas consequências são negativas para a região, com a perda da biodiversidade, o desequilíbrio do ecossistema, o empobrecimento do solo, além do aumento do índice de gases que ajudam no efeito estufa.

Conforme dados do Mapbiomas, a criação de pastagem no pantanal aumentou de 0,4 para 2,3 Mha, unidade em milhão de hectares, enquanto a área de floresta e savana diminuiu de 5,7 para 4,3 Mha, entre os anos de 1985 a 2019. Acompanhando essa linha do tempo, temos as multas aplicadas pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA). De acordo com informações divulgadas pelo Poder360 a partir de análise de dados do Instituto, as autuações do órgão são as menores dos últimos 21 anos. De janeiro a maio de 2020, ocorreu uma queda de 54% no número de multas em relação ao ano anterior, sendo que 2019 já havia registrado o menor número desde 2000. Além disso, o número de fiscais ambientais do órgão caiu pela metade nos últimos 10 anos.

Pode-se dizer que a diminuição da fiscalização de crimes ambientais está atrelada aos cortes orçamentários realizados nas instituições responsáveis por essa função, o IBAMA e o Instituto Chico Mendes de Biodiversidade (ICMBio). Em comparação ao último mandato, do presidente Michel Termer (MDB), o projeto orçamentário de 2021 prevê um corte de 25,4% em ações de controle e fiscalização ambiental, além de 37,6% para prevenção e controle de incêndios florestais nas áreas federais prioritárias.

Outro importante aliado do Meio Ambiente no Brasil é o INPE, responsável por realizar pesquisas, monitoramento e disseminação de dados. Juntamente com o IBAMA, o INPE lançou o Centro Integrado Multiagências de Coordenação Operacional (CIMAN), uma plataforma que monitora as queimadas e focos de incêndio em todo o país com a integração de dados de satélites de informação, fotos e detalhes das equipes que estão em campo combatendo o fogo, em tempo real.

O INPE é uma peça-chave para o controle do desmatamento e queimadas. Os dados gerados pelo Instituto são de suma importância para os planos de ação. Porém, diante de dados sobre o aumento do desmatamento no Brasil publicados pelo INPE, o atual Presidente da República afirmou que os dados não condizem com a realidade e colocou em xeque a imagem do órgão.

Conforme Art. 41 da Lei 9.605/1998, que dispõe sobre “sanções penais e administrativas derivadas de condutas e atividades lesivas ao meio ambiente” (BRASIL, 1998), provocar incêndio em mata ou floresta é crime ambiental:

Art. 41. Provocar incêndio em mata ou floresta: Pena – reclusão, de dois a quatro anos, e multa. Parágrafo único. Se o crime é culposo, a pena é de detenção de seis meses a um ano, e multa.

De acordo com o Código Penal Brasileiro:

Art. 18 – Diz-se o crime: (Redação dada pela Lei nº 7.209, de 11.7.1984) Crime doloso (Incluído pela Lei nº 7.209, de 11.7.1984) I – doloso, quando o agente quis o resultado ou assumiu o risco de produzi-lo; (Incluído pela Lei nº 7.209, de 11.7.1984) Crime culposo (Incluído pela Lei nº 7.209, de 11.7.1984) II – culposo, quando o agente deu causa ao resultado por imprudência, negligência ou imperícia. (Incluído pela Lei nº 7.209, de 11.7.1984)

Percebe-se uma abertura para a exploração dos recursos naturais perante as ações realizadas pelo atual governo, com corte no orçamento, falta de fiscalização, e quase nenhuma responsabilização, chegando a ser irrisória arrecadação de apenas 5% das multas aplicadas pelo órgão responsável. A responsabilização ambiental é um ponto de vulnerabilidade em nosso sistema penal. Grandes crimes ambientais vêm ocorrendo ano após anos e pouco se vê sobre o comprometimento com os danos irreparáveis causados.

Na contramão desse descaso, as organizações da sociedade civil juntamente com o apoio da comunidade local e universidades mobilizam recursos para conter as chamas, cuidar dos animais feridos e dar apoio às famílias afetadas pelo fogo, como é o caso da Missão Gralha Azul.

O envolvimento de diversos atores, do local ao global, mostra-se crucial para enfrentar o desafio das mudanças climáticas.

Bill Gates, empresário mundialmente conhecido, trouxe em 2021 questionamentos sobre a ação do homem no meio ambiente e o futuro do planeta Terra no livro intitulado “How to avoid a climate disastear”. O livro descreve cinco pontos para trilhar o caminho para evitar os desastres climáticos, são eles: compromisso governamental, compromissos corporativos, mudanças de comportamento, inovação e tecnologia e redução do “ágio verde” (Figura 2).

Figura 2 – Livro “How to avoid a climate disastear”

Fonte: Elaborado pelas autoras, incluindo capa de Gates (2021)

Em resumo, o enfrentamento da crise climática, agravada pelas queimadas, passa pela coprodução do bem público, com envolvimento direto e ativo do cidadão nas iniciativas comunitárias e no processo de elaboração, implementação e avaliação de políticas públicas. E pela governança colaborativa, processo por meio do qual diversos atores buscam solucionar problemas coletivos complexos, gerando valor público a partir de conexões e interações em um sistema de redes.

* Texto elaborado pelas acadêmicas de administração pública Carolini Oliveira, Débora Palma, Eliza Malheiros e Larissa Amaro, no âmbito da disciplina sistemas de accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, com a mestranda Bárbara Ferrari, entre 2020 e 2021.

BRASIL. Lei nº 9.605, de 12 de fevereiro de 1998. Dispõe sobre as sanções penais e administrativas derivadas de condutas e atividades lesivas ao meio ambiente, e dá outras providências. 1998. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l9605.htm. Acesso em: 10 mar. 2021.