Por Carlos Renato Lauz Petiz Junior e Marisa Zikan da Silva*

A gestão de riscos é relevante no ciclo de controle de uma organização, pois a ajuda a identificar, avaliar, mitigar e monitorar os riscos que podem afetar o alcance de seus objetivos. Por meio da gestão de riscos, o gestor público pode acompanhar as fragilidades existentes em seu órgão, as ações de tratamento e mitigação de risco e os resultados alcançados. A gestão de riscos no setor público, portanto, tem como propósito a criação e proteção de valor público (ZILLER et. al, 2023).

Podemos entender a inserção da gestão de riscos no setor público a partir da proposta da chamada nova gestão pública ou administração pública gerencial. Essa abordagem pretendia tornar a administração pública mais eficiente, democrática e de menor custo em relação à burocracia estatal tradicional (BRESSER-PEREIRA, 1999; DENHARDT, 2012), trazendo práticas do setor privado para dentro do setor público.

Como exemplo dessa tendência, podemos citar a adoção de programas de integridade e compliance. Inicialmente voltados à iniciativa privada, esses programas – cujo enfoque é preventivo – passaram a ser obrigatórios na União, a partir da publicação do Decreto Federal n. 9.203/2017, e, posteriormente, em diversos estados brasileiros.

Ainda no contexto da gestão de riscos, a due diligence, outra prática do setor privado, passou a ser adaptada para entes públicos, com potencial impacto nos sistemas de controle e accountability. A due diligence, termo em inglês que significa “diligência prévia”, é um procedimento de investigação preliminar e avaliação de uma organização ou de um indivíduo, com o propósito de aferir sua situação econômica, jurídica, comercial, reputacional, dentre outras, com o objetivo de se prosseguir ou não com um negócio (MAGACHO, 2023).

Trata-se, portanto, de uma medida de gestão de riscos, pois auxilia a identificar e avaliar os riscos financeiros e reputacionais potenciais que terceiros podem trazer para o negócio ou o contratante, o que permite que a organização tome decisões informadas sobre como lidar com esses riscos, atuando de forma preventiva (PACELLI; NETTO, 2024).

Os procedimentos de due diligence são largamente utilizados no setor privado, sobretudo no mercado de fusões e aquisições (M&A) (MAGACHO, 2023). Mais recentemente, passaram a ser aplicados também para verificação da cadeia de fornecedores de uma empresa, visando mitigar riscos relacionados à questões de caráter ambiental, social e de governança (ESG) (PACELLI; NETTO, 2024).

No setor público, de acordo com Pacelli e Netto (2024), a prática de due diligence pode envolver uma série de medidas e procedimentos que visam garantir a legalidade, a transparência e a eficiência na contratação e na gestão de seus fornecedores, contribuindo para a promoção da governança e da integridade no setor público.

Em tese, a aplicabilidade da due diligence pode ocorrer em dois momentos distintos das contratações públicas: na etapa de seleção do fornecedor e na etapa de execução contratual. Contudo, embora em ambos os casos a finalidade seja idêntica – traçar o perfil dos fornecedores e administrar os riscos contratuais – para este estudo utilizaremos a due diligence somente na segunda hipótese.

Isso porque a adoção da due diligence como critério de habilitação – ou exclusão – de licitantes não possui amparo legal, podendo ser questionada por via judicial (PIRONTI; ZILIOTTO, 2021). Por outro lado, a due diligence durante a execução contratual para incremento da gestão de riscos é prática permitida e incentivada pela legislação brasileira (MAGACHO, 2023). A adoção do due diligence para fornecedores da administração inclusive é uma prática recomendada por instituições como a Organização para a Cooperação e Desenvolvimento Econômico (OCDE, 2010) e o Pacto Global da Organização das Nações Unidas (ONU, 2013).

Além de seu potencial impacto para a gestão de riscos do ente público, entende-se que a prática da due diligence pode ser uma ferramenta para melhoria da accountability do setor público. A seguir se busca estabelecer essa relação, utilizando conceitos da literatura sobre o tema e relacionando-os com a due diligence.

Due Diligence e accountability

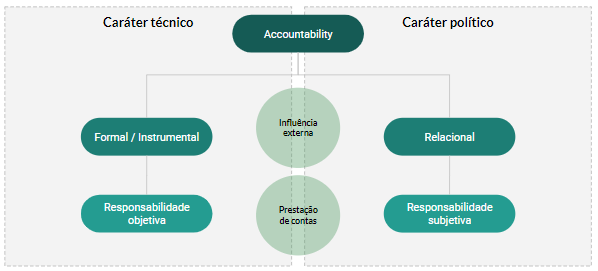

Accountability, no âmbito da administração pública, “refere-se a um processo complexo de controle da atividade pública que busca promover a responsabilização permanente dos agentes públicos em razão do uso do poder que lhes é outorgado pela sociedade” (ROCHA et. al., 2021).

A aplicação da verificação de fornecedores na administração pública apresenta grande potencial de fortalecimento do sistema de accountability, por ser oportunidade para o exercício da responsabilização dos agentes públicos – e da própria administração – em um de seus processos mais sensíveis: a contratação pública.

Uma forma de relacionar a due diligence com a accountability é por meio de suas cinco dimensões, conforme definidas por Koppell (2005).

Quadro 1: Dimensões de accountability e sua relação com due diligence

| DIMENSÃO | O QUE ENVOLVE | RELAÇÃO COM DUE DILIGENCE |

| Transparência | A organização revela os fatos relativos à sua atuação? | Transparência na divulgação dos procedimentos utilizados pelo gestor público para avaliar os fornecedores. Isso inclui compartilhar informações sobre os critérios avaliados, os resultados das avaliações e as medidas de mitigação adotadas. |

| Responsabilização | O indivíduo ou organização é responsabilizado por seu desempenho? | Risco elevado de inexecução do contrato caso a due diligence não seja realizada, com prejuízo à imagem do agente como gestor público.Magacho, ao aplicar uma metodologia de due diligence de forma retroativa em 208 processos de contratação direta emergencial de um determinado ente da federação, constatou indícios de dano à Administração Pública em 37 casos, o que equivale a 18,3% de processos nos quais de fato se observaram resultados indesejados no decorrer da execução contratual (MAGACHO, 2023).Alternativamente, o gestor será “premiado” pela entrega do bem público no caso de uma execução contratual sem percalços. |

| Controlabilidade | A organização executa o que foi determinado por quem tem poder de decisão e controle sobre ela? | Implementar controles e processos que permitam monitorar e gerenciar os riscos associados aos fornecedores auxilia a administração pública a receber os bens e serviços contratados e, dessa forma, implementar as políticas públicas definidas pelos dirigentes eleitos e nomeados para a gestão do órgão público. |

| Responsabilidade | A organização segue o regramento legal? | A Nova Lei de Licitações e Contratos (Lei n. 14.133/2021) traz diversos dispositivos relacionados à gestão de riscos. De forma expressa, o art. 169, diz que “as contratações públicas deverão submeter-se a práticas contínuas e permanentes de gestão de riscos e de controle preventivo, inclusive mediante adoção de recursos de tecnologia da informação, e, além de estar subordinadas ao controle social (…)”. |

| Responsividade | A organização entrega o esperado pela população a que serve? | Está presente na prática da due diligence por sua relação direta com a busca pela integridade pública – aqui entendida como o alinhamento consistente e a adesão de valores, princípios e normas éticas comuns para sustentar e priorizar o interesse público sobre os interesses privados no setor público (OCDE, 2017) – a qual é esperada pela população em relação ao ente público. |

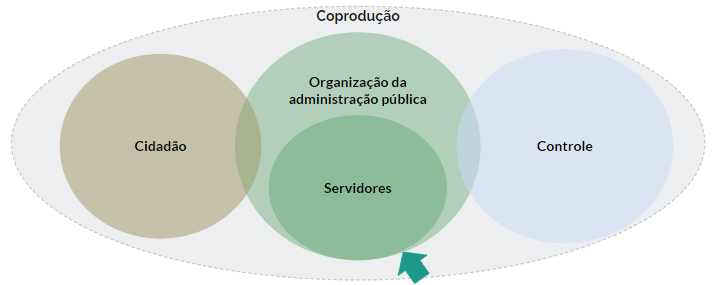

A construção de um sistema de accountability também pode ser analisada pela variedade de maneiras inovadoras como os cidadãos e os governos interagem para exercer controle sobre a administração pública (SCHOMMER, 2015). Nesse contexto, a due diligence também pode ser analisada sob a perspectiva da coprodução do controle.

Trata-se de derivação do conceito principal de coprodução do bem público, entendido como o engajamento mútuo entre governantes e cidadãos, que mobilizam recursos disponíveis na sociedade e compartilham responsabilidades e poder para produzir bens e serviços públicos (ROCHA, SCHOMMER, et al).

Ansell (2021), por sua vez, afirma que a coprodução não está limitada à entrega de bens ou serviços em si, podendo ser estendida a diferentes aspectos da elaboração de políticas para a solução de problemas públicos, com o objetivo de criar valor público.

No caso da due diligence, como afirmado antes, a Lei n. 14.133/2021 garante a presença do controle social no processo de contratação pública. Contudo, a previsão legal é apenas o primeiro passo para a construção de uma relação de coprodução, existindo outros elementos estruturantes e inter-relacionados no processo de coprodução (ROCHA; SCHOMMER, et. al., 2021).

Dessa forma, com a transparência do procedimento e dos parâmetros de verificação de fornecedores, haverá maior confiança da sociedade no processo de gestão de riscos e compreensão sobre as decisões de governo, abrindo espaço para mais participação dos cidadãos na coprodução do bem público e fortalecimento do sistema de accountability.

Exemplo de aplicação da due diligence de fornecedores nas contratações públicas

A avaliação de integridade de um fornecedor é um processo relevante para uma boa contratação pública, pois a administração pública examina informações sobre o perfil da empresa contratada, seus sócios e administradores, relacionamentos com agentes públicos e terceiros, além de seu possível histórico em casos de desvios éticos, fraude e corrupção. O objetivo é determinar o Grau de Risco à Integridade (GRI) da empresa contratada, de modo a mitigar riscos e promover um ambiente íntegro nas contratações.

A avaliação do fornecedor costuma ocorrer após a celebração do contrato, com o objetivo de aprimorar o monitoramento da execução contratual. A construção do GRI pode envolver os seguintes critérios:

| Perfil da Empresa | Informações sobre o capital social, atividades econômicas, subcontratações e presença online da empresa. |

| Histórico e Reputação | Verificação de denúncias, processos administrativos e judiciais, inclusive ambientais, envolvendo a empresa. |

| Vínculos Políticos | Análise de possíveis vínculos de sócios, administradores e representantes legais com Pessoas Expostas Politicamente (PEP). |

| Práticas de Integridade | Avaliação da existência de programa de integridade, código de ética, canal de denúncias e outros mecanismos de prevenção à corrupção. |

Dentre os critérios mencionados, poderão ser avaliados de forma objetiva as seguintes informações: endereço físico; capital social e CNAE cadastrados; perfil dos sócios; subcontratação em editais anteriores; presença em cadastros impeditivos; existência de processos administrativos e judiciais, inclusive ambientais; adoção de práticas de prevenção à corrupção; reputação online, a partir de notícias em sites, redes sociais e mídias negativas, entre outros.

Os critérios e informações avaliadas podem ser adaptadas conforme a natureza dos riscos do setor objeto da contratação. Um serviço que envolva a construção de um equipamento público, como um edifício ou uma rodovia, envolve maiores chances de riscos relacionados ao trabalho escravo, por exemplo, quando comparado à aquisição de utensílios de uso diário como papel, bombonas de água, etc. A construção dos critérios de avaliação do GRI devem levar em consideração essa realidade.

O fluxo do procedimento, por sua vez, se inicia com o preenchimento de um formulário de due diligence pela empresa, por meio do qual são coletadas informações sobre seu perfil, práticas de integridade e histórico. Após, o órgão responsável pela análise examina as informações prestadas e atribui um Grau de Risco de Integridade (GRI) à empresa.

Com base na análise, é emitido um relatório de risco de integridade, que é disponibilizado ao gestor do contrato para a adoção de medidas mitigadoras. Por fim, o Plano de Ação, elaborado pelo gestor do contrato, conterá as medidas de mitigação dos riscos identificados.

O GRI será classificado em alto, médio ou baixo. No primeiro caso, o gestor do contrato deve adotar medidas de melhoria na gestão e fiscalização, com foco na mitigação dos riscos identificados. No segundo, além das condições indispensáveis à boa gestão, sugere-se maior critério no acompanhamento da execução do contrato, especialmente quanto aos riscos identificados. No grau baixo não são exigidas medidas adicionais, embora não exima a necessidade de uma gestão e fiscalização rigorosa do contrato para o cumprimento das cláusulas contratuais.

Conclusão

A adoção da gestão de riscos pelo poder público pode ser entendida como uma resposta dos gestores à demanda por uma administração pública mais eficiente e produtiva, movimento que traz boas práticas do setor privado para a administração pública. Nesse contexto, a due diligence, prática já consagrada no setor privado, passou a ser adaptada para entes públicos, com potencial impacto nos sistemas de controle e accountability.

A due diligence, ou avaliação de riscos de fornecedores, tem como objetivo examinar informações sobre o perfil e histórico da empresa, seus sócios e administradores, de modo a mitigar riscos na execução contratual. Trata-se de controle preventivo – considerando os limites legais de atuação do poder público – e ferramenta de aprimoramento da integridade e da governança pública.

A utilização da due diligence pela administração pública também pode ser relacionada ao fortalecimento do sistema de accountability, uma vez que promove transparência de informações, possibilita a participação da sociedade civil no controle e contribui para aprimorar os serviços públicos e para a criação de valor público.

*Texto elaborado por Carlos Renato Lauz Petiz Junior e Marisa Zikan da Silva, no contexto da disciplina Accountability, Controle e Coprodução do Bem Público, do Mestrado Profissional em Administração da Udesc Esag, ministrada pelas professoras Paula Chies Schommer e Elaine Cristina de Oliveira Menezes, com participação das doutorandas Larice Steffen Peters e Loana de Moura Furlan, no primeiro semestre de 2024.

Referências

ANSELL, Christopher. The Concept of Co-creation. In: ANSELL, Christopher; TORFING, Jacob. Public Governance as Co-Creation: A Strategy for Revitalizing the Public Sector and Rejuvenating Democracy. Cambridge University Press, 2021.

BRESSER-PEREIRA. Luiz Carlos. Sociedade civil: sua democratização para a reforma do estado. In: BRESSER-PEREIRA. Luiz Carlos; WILHEIM, Jorge; SOLA, Lourdes. Sociedade e Estado em Transformação. São Paulo: Editora da UNESP, Brasília: ENAP: 67-116, 1999.

CENEVIVA, Ricardo. Accountability: novos fatos e novos argumentos – uma revisão da literatura recente. Anais do EnANPG-2006. São Paulo: Associação Nacional de Pós-Graduação e Pesquisa em Administração, nov. 2006

DENHARDT, Robert. B. Teorias da administração pública. Tradução técnica e glossário Francisco G. Heidemann. São Paulo: Cengage Learning, 2012.

KOPPELL, Jonathan G. S. Pathologies of Accountability – ICANN and the Challenge of “Multiple Accountabilities Disorder”. Public Administration Review. v. 65, n. 1, jan./fev. 2005. p. 94-108.

MAGACHO, Bruna Toledo Piza de Carvalho. Contratações diretas emergenciais realizadas pelo Estado de Goiás para enfrentamento da pandemia da covid-19: due diligence como estratégia de governança. Dissertação (Mestrado) – Faculdade de Direito (FD), Programa de Pós-Graduação em Direito e Políticas Públicas, Universidade Federal de Goiás. Goiânia, 2023.

OCDE, Recomendação do Conselho da OCDE sobre Integridade Pública, 2017. Disponível em: https://www.oecd.org/gov/ethics/integrity-recommendation-brazilian-portuguese.pdf. Acesso em: 26 de maio de 2024.

PIRONTI, Rodrigo; ZILIOTTO, Mirela Miró. Compliance nas contratações públicas: exigências e critérios normativos. 2. ed. Belo Horizonte: Fórum, 2021.

ROCHA, A. C.; SCHOMMER, P. C.; DEBETIR, E.; PINHEIRO, D. M. Elementos estruturantes para a realização da coprodução do bem público: uma visão integrativa. Cadernos EBAPE.BR, Rio de Janeiro, RJ, v. 19, n. 3, p. 538–551, 2021. DOI: 10.1590/1679-395120200110. Disponível em: https://periodicos.fgv.br/cadernosebape/article/view/83371. Acesso em: 28 maio de 2024.

SCHOMMER, P. C., et al. Accountability and co-production of information and control: social observatories and their relationship with government agencies. Revista de Administração Pública, Rio de Janeiro, v. 49, n. 6, p. 1375-1400, nov./dez. 2015. Disponível em: https://dspace.almg.gov.br/handle/11037/20500. Acesso em: 28 jun. 2024.ZILLER, Henrique Moraes; BORGES, Mara Nunes Silva; CRISPIM, Luís Henrique; CASTRO, Adriano Abreu de. A gestão de riscos na prática: conceitos, desafios e resultados no Estado de Goiás. Belo Horizonte: Fórum, 2023.