Blog do Grupo de Pesquisa Politeia – Coprodução do Bem Público: Accountability e Gestão, da Universidade do Estado de Santa Catarina, Centro de Ciências da Administração e Socioeconômicas – UDESC/ESAG

No campo ambiental, a história é um pouco mais antiga, pois em 1981, a Política Nacional de Meio Ambiente (Lei nº 6.938/1981) já estabelecia a divulgação de dados e informações ambientais. Uma alteração desta lei, em 1989, passou a prever a prestação de informações relativas ao Meio Ambiente, obrigando o Poder Público a produzir tais informações, quando inexistentes. Outra lei que se destaca é a Lei de Acesso à Informação Ambiental (Lei nº 10.650/2003), que determina o acesso público a documentos e informações ambientais pelos órgãos do Sistema Nacional de Meio Ambiente (SISNAMA). Além disso, outras leis ambientais possuem a transparência e o acesso à informação como diretrizes e preveem a existência de sistemas e cadastros que permitem a organização e a divulgação de dados e informações ambientais.

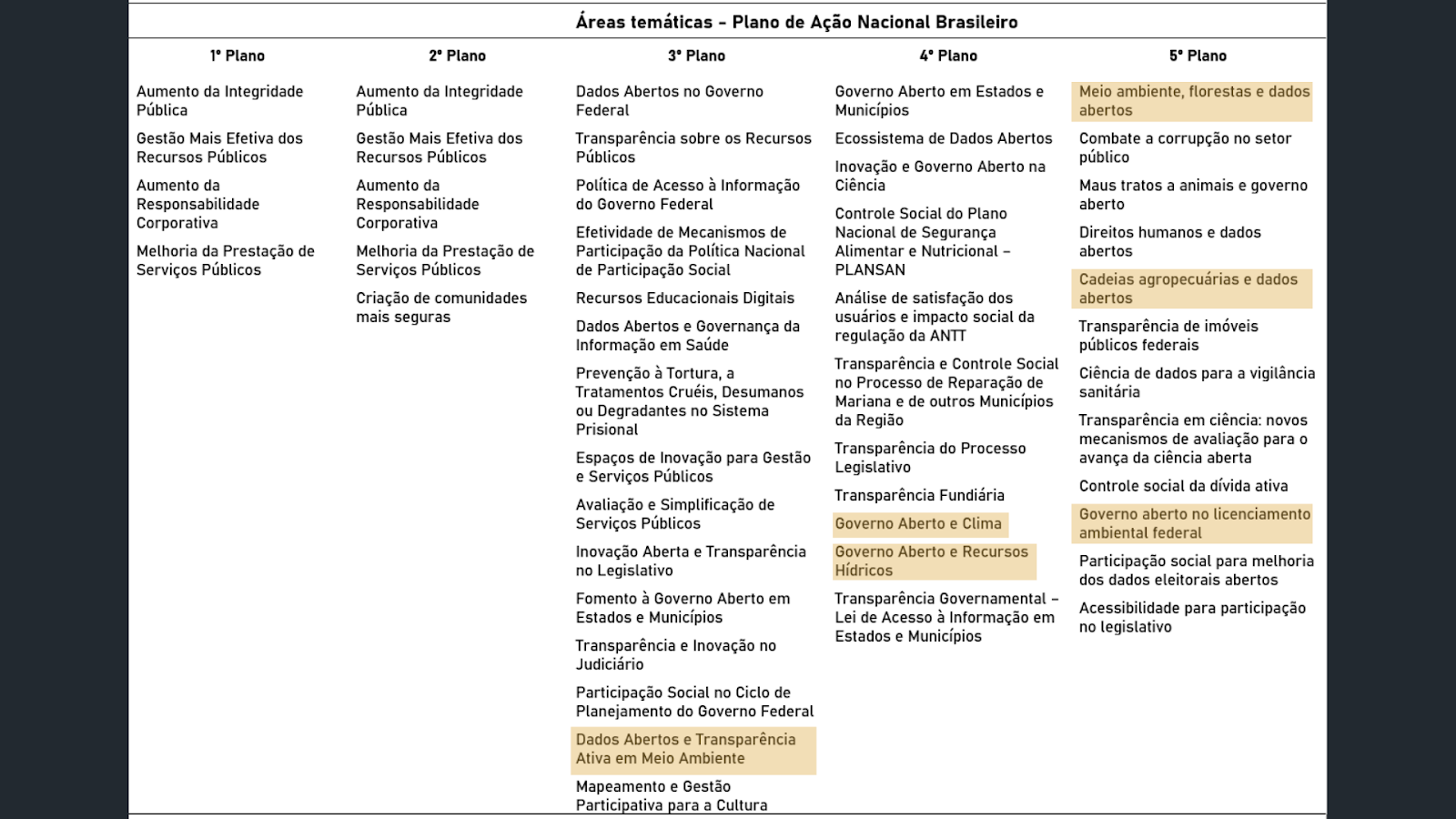

Vale lembrar que, desde 2011, o Brasil participa da OGP (Open Government Partnership ou Parceria para o Governo Aberto), uma iniciativa internacional que busca difundir e incentivar práticas governamentais relacionadas à transparência dos governos, ao acesso à informação pública e à participação social. Como membro, o país elabora a cada dois anos um Plano de Ação Nacional, em que assume compromissos com os princípios de governo aberto e delimita as estratégias e as atividades para implementá-los (Figura 1). A partir do terceiro Plano de Ação (2016-2018), a área ambiental passou a integrar os temas e compromissos assumidos pelo país, contribuindo para o avanço de ações na transparência e abertura de dados sobre meio ambiente no âmbito do executivo federal.

Figura 1 – Áreas temáticas dos Planos de Ação | Elaborado pela autora, com base em dados da CGU/OGP

Atualmente, vários órgãos federais envolvidos na gestão ambiental já possuem suas bases de dados abertos. Entretanto, ainda existem obstáculos que precisam ser superados. Um relatório do projeto Achados e Pedidos1 apontou sete grupos de problemas relacionados à transparência de dados ambientais no Brasil (Figura 2):

não produção de dados necessários ao controle social da execução de políticas públicas;

falta de atualização de dados disponíveis;

dificuldades no acesso a informações e dados, mesmo via transparência ativa;

dados descentralizados em múltiplas fontes;

cumprimento insatisfatório da LAI;

ausência de políticas para abertura de dados;

interrupção de produção e disponibilização de dados por questões técnicas.

Figura 2 – Problemas de transparência em dados ambientais | Fonte: Adaptado pela autora com base em Achados e Pedidos (2021)

A este cenário, somam-se a emergência de fake news e discursos de governantes que tentam desqualificar o campo ambiental. Um estudo do Imaflora2 aponta que, desde o início de 2019, foram veiculadas diversas notícias sobre ações do governo federal no sentido de reduzir o acesso à informação ambiental, incluindo a deslegitimação de órgãos públicos responsáveis pela produção de dados ambientais, alterações nos protocolos de comunicação dos órgãos ambientais, ameaças a servidores, elevação do sigilo de documentos públicos e apagões em bases de dados ambientais.

Nesse contexto, destaca-se a importância do trabalho de diversas organizações da sociedade civil, de pesquisadores e da imprensa que atuam ativamente na fiscalização e no monitoramento das ações do Poder Público, além de contribuir para o levantamento e a divulgação de dados socioambientais.

__________

1 O projeto Achados e Pedidos, é realizado pela Associação Brasileira de Jornalismo Investigativo (Abraji), Transparência Brasil e Fiquem Sabendo. Por um ano, desde fevereiro de 2020, eles monitoraram a disponibilidade de dados socioambientais no governo federal, em bases de dados produzidas por 43 órgãos federais da gestão socioambiental no Brasil.

2 A Imaflora é uma organização da sociedade civil que atua no Brasil com ações que contribuem para a conservação do meio ambiente. Em uma de suas linhas de ação, dedica-se à construção de políticas ambientais que contenham os princípios de um Governo Aberto.

_________

*Texto elaborado pela acadêmica de administração pública Gislaine Lilian Rowedder, no âmbito da disciplina Sistemas de Accountability, da Udesc Esag, ministrada pela professora Paula Chies Schommer, em 2022.

Referências

ACHADOS E PEDIDOS. Área socioambiental: império da opacidade. Maio 2021. https://www.achadosepedidos.org.br/uploads/publicacoes/Imperio_da_Opacidade_Socioambiental.pdf

IMAFLORA. Mapeamento dos retrocessos de transparência e participação social na política ambiental brasileira – 2019 e 2020. 2021 https://www.imaflora.org/public/media/biblioteca/mapeamento_dos_retrocessos_de_transparencia_e_participacao_social_na_politica_ambiental_.pdf

Lei de Acesso à Informação – http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm

Lei de Acesso à Informação Ambiental – http://www.planalto.gov.br/ccivil_03/leis/2003/l10.650.htm

Planos de Ação Nacional do Brasil – https://www.gov.br/cgu/pt-br/governo-aberto/a-ogp/planos-de-acao

Política de Dados Abertos do Executivo Federal – https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/decreto/D8777.htm

Política Nacional de Meio Ambiente – http://www.planalto.gov.br/ccivil_03/leis/l6938.htm

Projeto lança rede de padronização de dados abertos com apoio da Udesc Esag

Rede foi lançada durante evento em Blumenau – Foto: Prefeitura de Blumenau

A Rede de Padronização de Dados Abertos foi lançada nesta quinta-feira, 5, em Blumenau, com a participação de órgãos públicos municipais, intermunicipais, estaduais e de controle, organizações da sociedade civil e de pesquisa. O objetivo da rede é criar um modelo padrão para publicação e gerenciamento de dados sobre compras públicas.

A iniciativa conta com o apoio da Universidade do Estado de Santa Catarina (Udesc), por meio do grupo de pesquisa Politeia. Dedicado ao estudo da coprodução do bem público, com foco em accountability e gestão, o Politeia é um dos grupos de pesquisa do Centro de Ciências da Administração e Socioeconômicas (Esag) da Udesc, em Florianópolis.

Apresentada durante o evento de lançamento da rede, a primeira proposta teve como ponto de partida o mapeamento e análise de alternativas já existentes. Foram apresentadas também ferramentas e procedimentos adotados pela Open Contracting Partnership, Banco Mundial, Bolsa Eletrônica de Compras (BEC/SP) e Secretaria de Administração de Santa Catarina.

Por fim, foram definidos procedimentos para o trabalho em rede e apresentada a aplicação prática do projeto nos municípios, quando ele for concluído.

Gestão

De acordo com a professora Paula Schommer, coordenadora do projeto e líder do grupo de pesquisa Politeia, da Udesc Esag, a legislação prevê a publicação de dados abertos nos portais de transparência, mas não define um modelo. “Cada município faz de uma forma diferente, o que dificulta o processo de comparação e análise desses dados”.

E não se trata apenas de transparência, mas principalmente da gestão das compras públicas. “Ter um padrão que todos os municípios utilizem facilita a comparação de preços e itens, por exemplo, ajudando o gestor a tomar decisões”, explica Schommer. “Também fica mais fácil para o cidadão e os órgãos de controle analisarem como podemos melhorar”.

Poder público e universidade

“O lançamento da rede concretiza o propósito do grupo de pesquisa Politeia de vincular a universidade à gestão pública e à sociedade, para coproduzir melhores serviços públicos e accountability”, explica a professora. “Tivemos a participação ativa de vários graduados pela Udesc Esag, demonstrando o valor da formação para aprimorar o serviço público catarinense”.

Participaram do evento em Blumenau também outras prefeituras, a agência reguladora de serviços públicos e consórcios da região da Associação de Municípios do Vale Europeu (Amve), observatórios sociais, Tribunal de Contas do Estado (TCE), Ministério Público de Contas (MPC), Federação Catarinense dos Municípios (Fecam), órgãos públicos e internacionais.

Roda de conversa com gestores da Secretaria de Administração do Estado de Santa Catarina, Prefeitura de Londrina, Prefeitura de Blumenau e Observatório Social do Brasil Santa Catarina ocorreu no dia 11 de maio e está disponível no Canal do Politeia no YouTube:

O webinário ocorre no âmbito do compromisso “Promover princípios e práticas de governo aberto e controle social em municípios catarinenses” do Plano de Ação SC Governo Aberto.

Participantes: Moderação: Karen Bayestorff – Diretora da Diretoria de Gestão de Licitações e Contratos da Secretaria Estadual de Administração (SEA/SC)

Debatedores: Fábio Cavazzoti – Secretário Municipal de Gestão Pública da Prefeitura Municipal de Londrina Renato Wanrosky – Diretor de Compras e Licitações da Prefeitura Municipal de Blumenau Evandro Carlos Gevaerd – Vice-presidente do Observatório Social de Santa Catarina Carla Giani – Gerente da Central Estratégica de Compras Públicas da Secretaria Estadual de Administração (SEA/SC)

Integrante do grupo de pesquisa Politeia participou de entrevista sobre o combate à corrupção o Brasil. Nas duas matérias do jornalista Guilherme Resck, são abordados o estágio atual do combate à corrupção no Brasil, avanços, obstáculos e perspectivas. São destacados os potenciais do uso de tecnologia de informação no combate à corrupção e o Prêmio Não Aceito Corrupção.

Link para a matéria: https://www.sbtnews.com.br/noticia/brasil/206644-combate-a-corrupcao-no-brasil-nao-e-efetivo-avaliam-especialistas

O Politeia é um dos grupos de pesquisa do Centro de Ciências da Administração e Socioeconômicas (Esag) da Udesc, em Florianópolis. É dedicado ao estudo da coprodução do bem público, com foco em accountability e gestão. Terá como representante titular no CTPCC a professora Paula Schommer, com o professor Fabiano Raupp como suplente.

Impacto

Para Paula Schommer, que também lidera o grupo de pesquisa, o resultado é um reconhecimento do trabalho desenvolvido na Udesc Esag. “As pesquisas realizadas por integrantes do grupo, em temas como transparência, accountability, coprodução, controle, orçamento e finanças públicas, inovação, governança e governo aberto, fundamentam publicações, debates e o aprimoramento da ação em diversos órgãos públicos”.

O grupo espera contribuir para que o Brasil “siga avançando em transparência, participação cidadã e abertura dos governos e para que se evite retrocessos e se aprenda com acertos e erros no combate à corrupção”, de acordo com a professora. “É também uma oportunidade de aprender com outros membros do conselho e pessoas que vêm se dedicando a promover transparência como caminho para aprimorar a gestão pública e desenvolver a cidadania”.

Membros do conselho

O governo federal é representado no CPTCC pela CGU, Casa Civil, Advocacia-Geral da União (AGU), Comissão de Ética Pública da Presidência da República e os ministérios da Justiça, da Economia e do Planejamento. Uma sétima vaga é alternada entre os ministérios da Infraestrutura, Educação, Cidadania, Saúde, Meio Ambiente e Direitos Humanos.

Já a sociedade civil é representada por quatro organizações com experiência comprovada em projetos voltados a áreas como transparência, avaliação de políticas públicas, combate à corrupção e integridade organizacional, além de uma organização ou grupo de pesquisa (vaga ocupada pelo Politeia), um representante dos órgãos de controle estaduais e um do setor produtivo.

A accountability bem que poderia despertar mais discussões sobre o seu sentido no contexto brasileiro, inclusive porque, como se sabe, não existe ainda um termo que a traduza diretamente para a Língua Portuguesa. A despeito de possíveis controvérsias, adotamos o entendimento de Pinho e Sacramento [1], para quem o conceito envolve “responsabilidade (objetiva e subjetiva), controle, transparência, obrigação de prestação de contas, justificativas para as ações que foram ou deixaram de ser empreendidas, premiação e/ou castigo”. Sim, o tema é amplo, basta observarmos o número de conceitos que o seu conteúdo contempla. Todavia, mesmo que essa questão possa merecer variadas discussões, esse artigo está centrado em uma questão específica, que julgamos crucial trazer à tona nesse momento: o embate entre os avanços lentamente construídos para a accountability das contas públicas e as medidas que vorazmente buscam mitigar essas conquistas.

Quando falamos que a “construção” da accountability é lenta no Brasil não estamos imprimindo um tom desanimador. Na verdade, dado tudo o que envolve o conceito, é realmente de se esperar que os avanços sejam morosos. Obviamente que essa lentidão é mais acentuada no Brasil, onde questões dessa natureza requerem um período maior de maturação da própria cultura política que predomina no país. Os “tijolinhos” dessa construção são as iniciativas representadas pela institucionalização de um conjunto de mecanismos e procedimentos, que, colocadas incrementalmente – uma a uma – nessa estrutura, almejam impor algum constrangimento aos dirigentes públicos para que informem, justifiquem e prestem contas dos resultados de suas ações. A aprovação da Lei de Responsabilidade Fiscal (LRF), a implantação do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI) e do site Portal da Transparência, a aprovação da Lei da Transparência e ainda da Lei de Acesso à Informação (LAI) são exemplos emblemáticos desses avanços. E para que não se pense que ações nesse sentido são empreendidas exclusivamente a partir do topo de nosso ordenamento federativo, convém destacar que se observa algumas ocorrências importantes protagonizadas também por entes subnacionais. Tomemos como caso ilustrativo, o Estado de Santa Catarina.

O Estado foi escolhido para ser citado por ter sido recentemente admitido como membro da Open Government Partnership (OGP). A OGP é uma organização internacional que atua na promoção de governos mais transparentes, responsáveis, eficientes e inclusivos. Seu objetivo é coordenar e impulsionar ações voltadas para a abertura do governo por meio da adoção de princípios como o de accountability [2]. A partir desta admissão foi desenvolvido o 1º Plano de Ação SC Governo Aberto, construído em conjunto entre Governo e sociedade no âmbito da parceria da OGP, com compromissos e ações que buscam um governo mais aberto, transparente, responsável e com mais espaços para a participação social [2].

Ainda circunscrita ao Estado de Santa Catarina, citamos outra iniciativa, agora em nível municipal. Trata-se do projeto que está sendo desenvolvido a partir de uma parceria firmada entre o Centro de Ciências da Administração e Socioeconômicas da Universidade do Estado de Santa Catarina (Udesc Esag) e a Prefeitura de Blumenau para desenvolver uma proposta de padrão para a publicação de dados abertos relativos aos processos de compras e contratações públicas. Inicialmente busca-se atender uma necessidade da Prefeitura de Blumenau, mas com a intenção de disseminá-lo para outras prefeituras e órgãos públicos [3]. Segundo informações do projeto, mesmo diante de um arcabouço legislativo robusto que preconiza os dados abertos, estados e municípios não possuem um padrão mínimo a seguir, o que por vezes resulta em iniciativas de abertura de dados isoladas que visam apenas o atendimento aos requisitos legais. Para tanto, a intenção é de construir e propor um padrão replicável de dados abertos estruturados, em colaboração com outras iniciativas de abertura de dados e compras públicas [3].

Contudo, se de um lado constatamos que existem iniciativas e suas respectivas contribuições em prol da accountability a partir de todos os níveis e poderes da organização político-administrativa do Brasil (União, Estados, Distrito Federal e Municípios), de outro também se constatam ameaças oriundas desses mesmos atores. Dentre essas, destacamos a recente tentativa de aprovação da PEC n. 5 de 2021 [4] para alterar a composição e modificar regras do Conselho Nacional do Ministério Público alegando necessidade de “eliminar certa sensação de corporativismo e de impunidade em relação aos membros do Ministério Público que mereçam sofrer sanções administrativas por desvios de conduta”, o que legou à PEC o cognome de PEC da Vingança. Ou, seja, enquanto conseguimos avanços a passos lentos, à luz daquilo que Martins [5] identifica como sendo o Brasil um país de História Lenta, estamos sujeitos também a uma voraz destruição do arcabouço da accountability iniciado no país.

Outro exemplo de retrocesso diz respeito à tentativa do Congresso Nacional em viabilizar um aumento de verbas da ordem de mais de R$ 16 bilhões por meio de emendas do relator ou pelo aumento do volume de verbas que estados e municípios podem usar sem que haja qualquer tipo de controle por parte do Tribunal de Contas da União (TCU) [6]. Neste caso, corre-se o risco de uma intensificação do uso de recursos públicos baseados não no atendimento de demandas sociais, mas na já tão conhecida política do “toma lá dá cá” entre o Executivo e o Legislativo brasileiro [6].

Trata-se aí de uma decorrência da inovação trazida pela Emenda Constitucional (EC) nº 105/2019 [7] que permitiu que emendas individuais apresentadas por parlamentares ao Projeto de Lei Orçamentária Anual (PLOA) possam alocar recursos aos entes subnacionais – Estados, Distrito Federal e Municípios – por meio de transferência especial [6]. O retrocesso atribuído à EC nº 105/2019 é pelo fato de não exigir informações básicas para a transparência e o controle da gestão do dinheiro público na modalidade designada por transferências especiais sem finalidade definida. O ente que recebe o recurso não necessita prestar contas a qualquer órgão ou entidade federal a respeito de como os recursos recebidos foram executados, como se exige, por exemplo, na celebração de convênios [6].

Vive-se, de fato, um cenário com possibilidades reais de retrocessos para a accountability no Brasil. No caso particular da EC nº 105/2019, parece urgente e necessário um debate mais amplo com os órgãos de controle a respeito da fiscalização sobre a aplicação desses recursos, que mitiguem a ausência de transparência para as emendas parlamentares [8]. Some-se aos mencionados retrocessos uma certa paralisia que já se observa na efetividade da LAI, pois somente está regulamentada em um a cada cinco municípios brasileiros, não obstante seus 10 anos de aprovação pelo Congresso Nacional e do seu suposto conflito com a Lei Geral de Proteção de Dados (LGPD), tudo para impedir que a LAI vigore conforme sua concepção [9]. Situações como essas já podem estar desfazendo os alicerces de construção da accountability tão lentamente erigidos e a duras penas no Brasil.

[1] PINHO, J. A. G.; SACRAMENTO, A. R. S. Accountability: já podemos traduzi-la para o português? Revista de Administração Pública, v. 43, n. 6, p. 1343-1368, 2009.

[3] UDESC ESAG. Padronização de dado abertos em contratações públicas. Disponível em: https://www.udesc.br/esag/projetodadosabertos Acesso em: 21 nov. 2021.

[4] BRASIL. Proposta de Emenda à Constituição nº 05, de 25 de março de 2021. Altera artigo 130-A da Constituição Federal no que trata da composição do Conselho Nacional do Ministério Público e dá outras providências. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra;jsessionid=node0p2s8kd8r82slbbm9n1uee4nl2511313.node0?codteor=1981273&filename=PEC+5/2021 Acesso em: 24 nov. 2021.

[5] MARTINS, J. de S. A política do Brasil: lúmpen e místico. São Paulo: Contexto, 2011.

[6] RAUPP, F. M. et al. Sem Transparência “a Emenda Sairá Pior que o Soneto”. Estadão. Disponível em: https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/sem-transparencia-a-emenda-saira-pior-que-o-soneto/ 21 nov. 2021.

[7] BRASIL. Emenda Constitucional nº 105, de 12 de dezembro de 2019. 2019. Acrescenta o art. 166-A à Constituição Federal, para autorizar a transferência de recursos federais a Estados, ao Distrito Federal e a Municípios mediante emendas ao projeto de lei orçamentária anual. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc105.htm Acesso em: 21 nov. 2021.

[8] RAUPP, F. M.; SACRAMENTO, A. R. S. As transferências especiais do orçamento público prescindem de controle? Estadão. Disponível em: https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/as-transferencias-especiais-do-orcamento-publico-prescindem-de-controle/ 21 nov. 2021.

[9] BREMBATTI, K. Em 10 anos, Lei de Acesso à Informação muda patamar da transparência no País. Estadão. Disponível em: https://politica.estadao.com.br/noticias/geral,em-10-anos-lei-de-acesso-a-informacao-muda-patamar-da-transparencia-no-pais,70003901668 Acesso em: 24 nov. 2021.

Fabiano Maury Raupp,Doutor em Administração (UFBA). Professor Associado do Centro de Ciências da Administração e Socioeconômicas (ESAG) da Universidade do Estado de Santa Catarina (UDESC). É líder do Núcleo de Estudos para o Desenvolvimento de Instrumentos Contábeis e Financeiros e membro do Observatório de Finanças Públicas (OFiP).

Ana Rita Silva Sacramento,Doutora em Administração (UFBA). Professora Adjunta da Escola de Administração (EA) da Universidade Federal da Bahia (UFBA). É líder do Observatório de Finanças Públicas (OFiP).

A Lei de Acesso à Informação – LAI, Lei n. 12.527/2011 [1], recentemente completou 10 anos de sua publicação e, desde então, avanços têm sido percebidos. Apesar de a publicação ocorrer em 18 de novembro de 2011, a LAI só entrou em vigor seis meses depois, em 16 de maio de 2012. Ainda que seja oportuno citar o ditado “antes tarde do que nunca”, a lei brasileira foi a 89ª lei nacional sobre acesso à informação e pode ser considerada tardia se compararmos aos primeiros países com tal iniciativa, como ocorreu com a Suécia em 1766, com a Finlândia em 1951, e com os Estados Unidos em 1966 [2]. Considerada uma grande conquista, a LAI veio na sequência da obrigatoriedade de portais de transparência e da divulgação de salários de servidores [3].

Se de um lado reforçou dispositivos já contidos em legislações anteriores, como ocorre com a Lei de Responsabilidade Fiscal – LRF, Lei n. 101/2000 [4], e com a Lei de Transparência, Lei n. 131/2009 [5], de outro podem ser observadas inovações, por exemplo, a forma como os órgãos governamentais devem lidar com os pedidos de acesso à informação, que faz parte da chamada transparência passiva [2]. Mesmo diante da possibilidade de contabilizar inúmeros ganhos, é certo também que temos muito para melhorar. Neste sentido, tomando por base os 10 anos de publicação da LAI, tem o artigo em tela o objetivo de fazer um breve balanço sobre um dos aspectos da transparência passiva, qual seja os pedidos de acesso à informação.

Sabe-se que a LAI foi publicada para regulamentar o inciso XXXIII do artigo 5º da Constituição Federal de 1988 [6], onde preconiza que “todos têm direito a receber dos órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado”. Arriscamos dizer que, a partir daquele ato, o Estado Brasileiro demonstrou, mesmo que de forma incipiente, uma clara intenção de mudar o paradigma até então existente, no qual o acesso à informação pública era restrito e o sigilo predominante, para se viver um modelo onde o sigilo das informações poderia ser aplicado apenas em situações excepcionais. Após a publicação da LAI tem-se a máxima publicidade e transparência das informações públicas como regra geral.

A máxima publicidade e os acessos à informação pública têm sido, em tese, assegurados por uma série de dispositivos trazidos pela LAI, como a obrigatoriedade de criação, em todos órgãos e entidades da administração pública, do Serviço de Informação ao Cidadão (SIC). As normas que tratam do assunto dividem o SIC em eletrônico, aquele que é acessado através da rede mundial de computadores, e o SIC físico, aquele instituído fisicamente nas instituições públicas. O que muitos brasileiros talvez não saibam é que qualquer pessoa pode requerer informações públicas por meio do SIC.

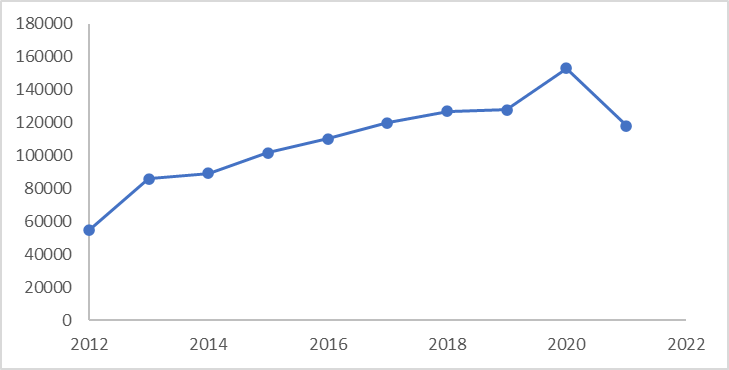

Cabe lembrar que o SIC é apenas um dos instrumentos que o cidadão poderá utilizar para solicitar uma informação pública desejada, visto que, conforme o artigo 10º da LAI, “qualquer interessado poderá apresentar pedido de acesso às informações aos órgãos e entidades referidos no art. 1º desta Lei, por qualquer meio legítimo…” [1]. Em resumo, os órgãos e entidades públicas que não tiverem constituído o SIC não poderão se esquivar de fornecer a informação pública alegando não o possuir. Neste ínterim, exploramos alguns dados relacionados aos pedidos de acesso à informação destinados à União, disponíveis no Painel da LAI da Controladoria Geral da União – CGU [7], iniciando, conforme Gráfico 1, pela evolução no número de pedidos.

Gráfico 1. Evolução dos pedidos

Fonte: elaborado com base nos dados do Painel (http://paineis.cgu.gov.br/lai/index.htm) Nota: pedidos realizados de 16 de maio de 2012 a 23 de dezembro de 2021.

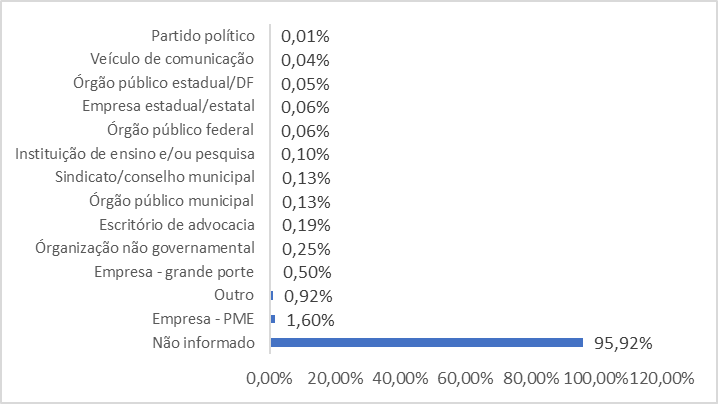

Ao longo dos últimos 10 anos foram realizados 1.088.661 pedidos de acesso à informação. Embora possamos enxergar um aumento gradativo no número de solicitações com o passar dos anos, fato que pode demonstrar uma construção do exercício deste direito, o número de pedidos é pequeno quando comparado ao tamanho da população brasileira e o lapso temporal utilizado como referência. Além disso, quando se analisa o número de solicitantes distintos, esse número fica ainda menor. Dados do Painel apontam que aproximadamente 483 mil solicitantes foram responsáveis pelos mais de 1 milhão de pedidos direcionados à União, o que dá uma média de 2,3 pedidos por solicitantes. Desse total, 462 mil foram feitos por pessoa física. Em relação à pessoa jurídica, temos no Gráfico 2 a distribuição percentual por tipo de instituição solicitante.

Gráfico 2. Tipo de Instituição para Pessoa Jurídica

Fonte: elaborado com base nos dados do Painel (http://paineis.cgu.gov.br/lai/index.htm) Nota: pedidos realizados de 16 de maio de 2012 a 23 de dezembro de 2021

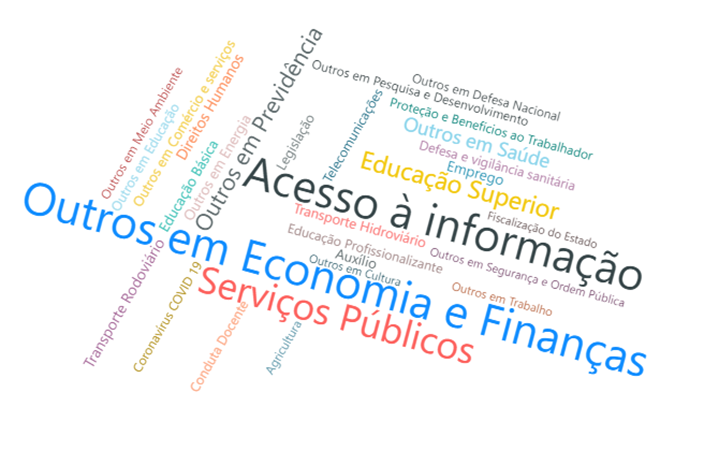

No total de pedidos realizados por pessoas jurídicas, a maioria não informou o tipo de instituição solicitante. Entendemos que essa liberalidade poderá ser analisada pela CGU como um ponto a ser melhorado para o encaminhamento dos futuros pedidos, pois o conhecimento do perfil do demandante da informação poderá nortear ações para estimular o exercício desse direito por quem ainda não o pratica. Entretanto, naqueles em que a identificação foi realizada, já é possível observar quem normalmente tem recorrido a esta ferramenta como fonte de informação, com destaque para empresas da iniciativa privada. Seguindo na linha de verificar as características dos pedidos de acesso à informação, apresentamos, por meio de Gráfico 3, uma nuvem de palavras com os principais temas dos pedidos realizados.

Gráfico 3. Nuvens de palavras com os principais temas

Fonte: dados do Painel http://paineis.cgu.gov.br/lai/index.htm) Nota: pedidos realizados de 16 de maio de 2012 a 23 de dezembro de 2021

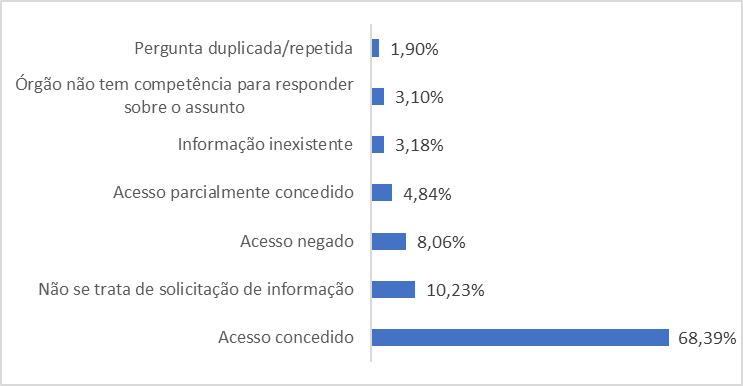

De acordo com o Gráfico 3, informações relacionadas à Economia e Finanças estão entre os temas de destaque nos pedidos de acesso à informação realizados ao longo dos 10 anos de publicação da LAI. Com menor frequência, mas também em destaque, estão pedidos relacionados à serviços públicos, educação superior, previdência e saúde. Oportuno também observar a diversidade de outros temas, o que pode ajudar a desmistificar a concepção de que os pedidos devem estar restritos a assuntos específicos. Uma última característica observada diz respeito aos tipos de decisão, cujos dados são apresentados a partir do Gráfico 4.

Gráfico 4. Tipos de decisão

Fonte: elaborado com base nos dados do Painel http://paineis.cgu.gov.br/lai/index.htm) Nota: pedidos realizados de 16 de maio de 2012 a 23 de dezembro de 2021

Aproximadamente 68% dos pedidos de acesso à informação foram totalmente respondidos. Os 32% restantes dividem-se em não se trata de solicitação de informação, acesso negado, acesso parcialmente concedido, informação inexistente, órgão não tem competência para responder e pergunta duplicada. Neste caso, o não fornecimento da informação não necessariamente represente uma negativa, ao contrário, parte expressiva dos pedidos sem fornecimento de informação, 13%, dizem respeito a erros de formulação da solicitação: ou não foram classificados como uma solicitação de informação ou foram encaminhados para um setor sem competência para fornecer a resposta. Entre os principais motivos para o acesso negado estão: dados pessoais; informação sigilosa classificada de acordo conforme a Lei 12.527/2011; informação sigilosa de acordo com legislação específica; parte da informação contém dados pessoais; e parte da informação demandará mais tempo para produção.

Passados 10 anos de publicação da LAI, características dos pedidos de acesso à informação como evolução no número de pedidos, tipos de instituições solicitantes, temas dos pedidos e tipos de decisões, podem indicar que os mesmos estão se consolidando enquanto instrumento de transparência da informação pública, particularmente da transparência passiva. Retomando a indagação do próprio título, sim, é possível perceber que quem tem pedido, tem recebido acesso à informação. Fundamentado nas características e dados empíricos aqui apresentados, espera-se que o seu exercício se torne cada vez mais realidade e que possa contribuir para o avanço do processo democrático brasileiro.

[1] BRASIL. Lei Complementar n. 12.527, de 18 de novembro de 2011. (2011). Regula o acesso a informações previsto no inciso XXXIII do art. 5º , no inciso II do § 3º do art. 37 e no § 2º do art. 216 da Constituição Federal; altera a Lei nº 8.112, de 11 de dezembro de 1990; revoga a Lei nº 11.111, de 5 de maio de 2005, e dispositivos da Lei nº 8.159, de 8 de janeiro de 1991; e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm Acesso em: 11 jan. 2022.

[2] ANGÉLICO, F.; TEIXEIRA, M. A. C. (2012). Acesso à Informação e Ação Comunicativa: novo trunfo para a Gestão Social. Desenvolvimento em Questão, v. 10, n. 21, p. 7-27, 2012.

[3] BREMBATTI, K. Em 10 anos, Lei de Acesso à Informação muda patamar da transparência no País. Estadão. 2021. Disponível em: https://politica.estadao.com.br/noticias/geral,em-10-anos-lei-de-acesso-a-informacao-muda-patamar-da-transparencia-no-pais,70003901668 Acesso em: 11 jan. 2022.

[4] BRASIL. Lei Complementar n. 101, de 4 de maio de 2000. (2000). Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm Acesso em: 11 jan. 2022.

[5] BRASIL. Lei Complementar n. 131, de 27 de maio de 2009. (2009). Acrescenta dispositivos à Lei Complementar no 101, de 4 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, a fim de determinar a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, dos Estados, do Distrito Federal e dos Municípios. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp131.htm Acesso em: 11 jan. 2022.

[6] BRASIL. Constituição da República Federativa do Brasil de 1988. (1988). Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm Acesso em: 11 jan. 2022.

[7] CONTROLADORIA GERAL DA UNIÃO. Painel Lei de Acesso à Informação. 2021. Disponível em: http://paineis.cgu.gov.br/lai/index.htm Acesso em: 11 jan. 2022.

* Fabiano Maury Raupp é Doutor em Administração (UFBA). Professor Associado do Centro de Ciências da Administração e Socioeconômicas (ESAG) da Universidade do Estado de Santa Catarina (UDESC). É líder do Núcleo de Estudos para o Desenvolvimento de Instrumentos Contábeis e Financeiros e membro do Observatório de Finanças Públicas (OFiP).

Ana Rita Silva Sacramento é Doutora em Administração (UFBA). Professora Adjunta da Escola de Administração (EA) da Universidade Federal da Bahia (UFBA). É líder do Observatório de Finanças Públicas (OFiP).

Rodrigo Chagas Giudice é Pós graduado em Gestão de Pessoas na Administração Pública (Universidade Gama Filho), Graduado em Administração pela Universidade Federal da Bahia (UFBA), Analista de Planejamento e Orçamento do Ministério da Economia e membro do Observatório de Finanças Públicas (OFiP).

Rede foi lançada durante evento em Blumenau – Foto: Prefeitura de Blumenau

Rede foi lançada durante evento em Blumenau – Foto: Prefeitura de Blumenau

Conselho da Transparência ligado à CGU tem 7 representantes do governo federal e 7 da sociedade civil – Foto: Divulgação/CGUO Grupo de

Conselho da Transparência ligado à CGU tem 7 representantes do governo federal e 7 da sociedade civil – Foto: Divulgação/CGUO Grupo de